IDC 近日发布了《2021年V1全球物联网支出指南》,从技术、场景、行业等角度对2020年全球物联网市场进行梳理,并对未来5年的市场进行了预测。2020年,尽管疫情在一定程度上提升了无接触场景的物联网应用需求,但也影响了涉及线下实施的物联网项目的开展,同时部分物联网应用场景经过过去两年的试点并未形成良好的商业闭环或发展不及预期。基于此,IDC小幅下调了市场增速预测。以下为详细内容:

IDC研究数据显示,2020年全球物联网支出达到6904.7亿美元,其中中国市场占比23.6%。IDC预测,到2025年全球物联网市场将达到1.1万亿美元,年均复合增长11.4%,其中中国市场占比将提升到25.9%,物联网市场规模全球第一。

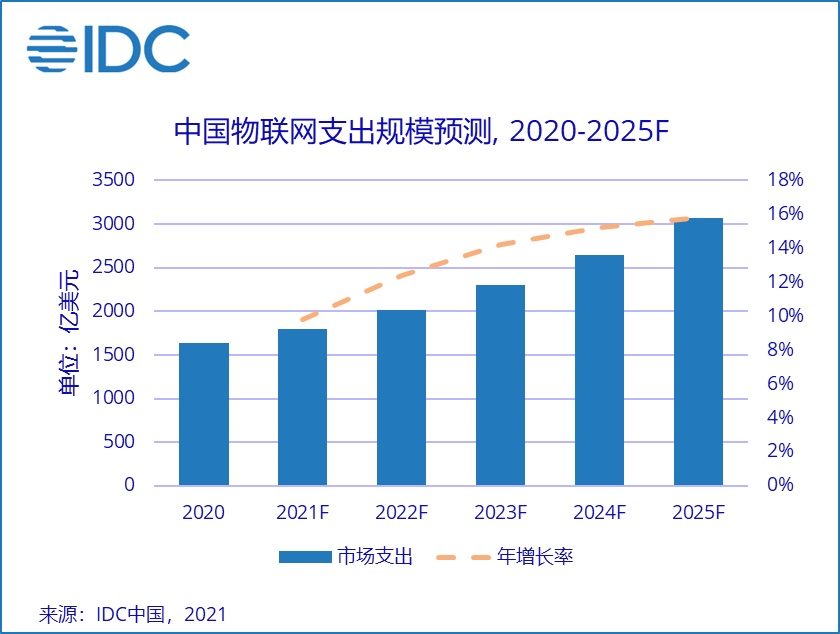

中国市场

本次预测IDC小幅下调了中国物联网市场增速及未来几年支出预测,预计到2025年,中国物联网支出规模将达到3069.8亿美元。本次下调主要是由于2020年部分场景增速不及预期。不过得益于中国疫情的快速有效控制,以及工业互联网、车联网、智慧城市等场景市场空间仍然较大,预计未来几年增速仍会提升,未来5年复合增长率在13.4%左右。

从全球来看,中国物联网增速仍处于领先位置,除落后于基数较小的拉美、中东欧和中东和非洲市场外,略高于全球其他主要市场。

技术维度

本次预测主要对蜂窝连接、物联网平台、物联网安全等市场进行了调整。蜂窝连接方面,2020年中国蜂窝网总物联网连接量增速只有5%,相比2018、2019年大幅放缓,不少应用场景在热潮褪去后未能持续增长,因此本次预测对蜂窝连接场景相关的硬件和服务支出进行了下调。由于工业等多种行业场景物联网应用更倾向整体解决方案,而不依托平台应用部署,本次下调了平台支出预测。安全方面,由于物联网广泛连接对安全的需求显著提升,安全厂商物联网方向收入呈现高速增长态势,本次显著上调了增速预测,预计未来5年复合增长率达到23.8%。

行业场景

本次预测对个人健康监测、智慧家居、车联网、智能表计等场景进行了小幅下调。智能手环等个人健康监测设备2020年出货量下降,增速不及预期,本次对增速进行了下调。智能家居总体市场2020年受疫情和供应链影响呈现下降态势,本次小幅下调了支出预测。2020年车联网终端年出货维持了高速增长,本次预测仍维持高速增长预测,但考虑到乘用车整体市场承压,市场渗透率持续提升后增速将放缓,本次小幅下调了支出规模预测。考虑到智能电表市场渗透率已经趋向饱和,招标呈下滑态势,本次预测下调了智能电表支出和增速预测。

工业互联网、智慧城市等领域增速仍然较快,本次基本维持之前的预测。工业物联项目保持稳定增长,本次维持了之前的增速预测,预计到2025年,中国工业物联网支出将达到931亿美元。智慧城市多项应用场景在一线、二线城市复制应用后,正在向更多的二、三、四线城市复制和推广,本次维持了之前的预测。