根据 Counterpoint Research 发布的最新报告,2021年第一季,全球PC出货量同比增长45%,达到7560万台。PC出货量的大幅增长不仅得益于市场上各种不同类别产品的强劲需求,也因为去年同期基数较低。然而,由于季节性因素的影响,第一季度的出货量相比2020年第四季度下降了14%。

以下是详细内容:

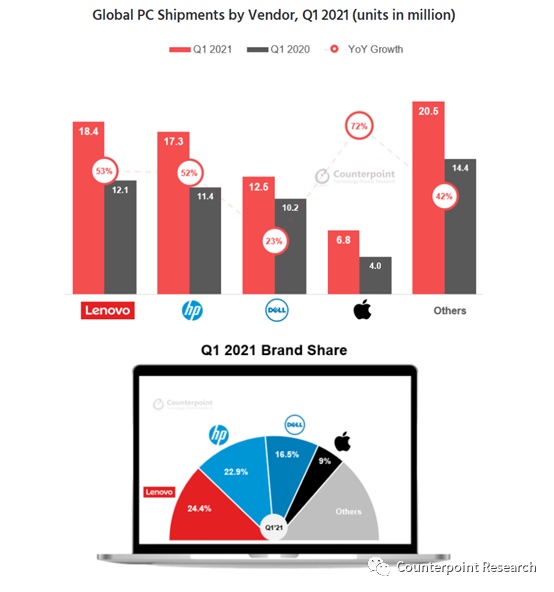

全球PC市场在今年上半年延续了2020 H2的复苏态势。在2021年第一季,全球PC出货量同比增长45%,达到7560万台。PC出货量的大幅增长不仅得益于市场上各种不同类别产品的强劲需求,也因为去年同期基数较低。然而,由于季节性因素的影响,第一季度的出货量相比2020年第四季度下降了14%。

2021年第一季度,联想以24%的市占率再次占据首位,其次是惠普(23%)和戴尔(17%)。PC市场的整体成长态势主要由游戏笔电和居家办公及远程教学的需求拉动,后者刺激了Chromebook的销售增长。

在2021年第二季度,PC的出货量将维持稳健的态势,主要由于第一季度未被满足的需求将会递延至第二季度。我们认为前六名供货商将继续领先市场,合计市场份额会超过85%。

进入2021年下半年,随着返校潮(部分学校仍然保持远程授课)以及2021年上半年未被满足的需求,增长趋势将会延续至下半年。具有较高平均售价的高端机种能够在大型促销活动中占据领先地位,并可能在一定程度上挤压到Chromebook的市场份额。总之,我们预测2021年PC市场将看到16.3% 的同比增长,全球出货量则将达到3.33亿。

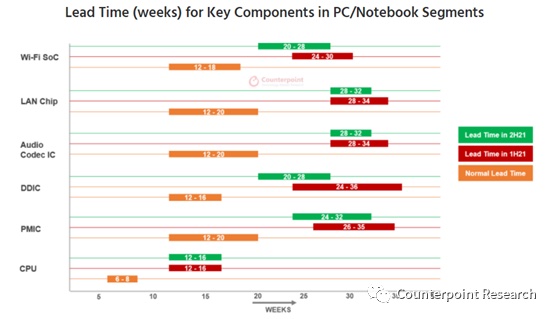

芯片交货时间仅有机会在2022年上半年末缓解

另一方面,我们的研究显示ODM的零件库存水位目前相对较高。然而他们仍然面临着其他关键零件的短缺,例如电源管理IC、显示驱动IC(与显示面板)和CPU。我们发现2020年下半年开始的零组件短缺导致目前订单(终端需求)和实际出货量(供应)之间存在着20%-30%的差距。

在PC领域,电源管理芯片(PMIC)和显示驱动IC(DDIC)面临的供需失衡最严重,交货时间几乎是疫情前的2倍。在PC CPU方面,上半年底的几个产品项的出货时间正在缓步改善。一些供货商也表示,音频编译码IC和LAN芯片的需求同样仍未得到满足,供应紧张的局面将在下半年持续。WiFi SoC也面临着相对较低的库存水平,这将会对2021年全球PC出货量造成负面影响。

关于2021年下半年的展望,由于我们目前没有看到显著的晶圆代工产能增加,关键IC零件的交货时间不太可能从目前紧张的状态下恢复。因此,PC品牌商和ODM无法完全解决短缺的问题并清除积压已久的订单。因此,我们预计供需缺口将仅能在2022年上半年末逐步恢复改善。