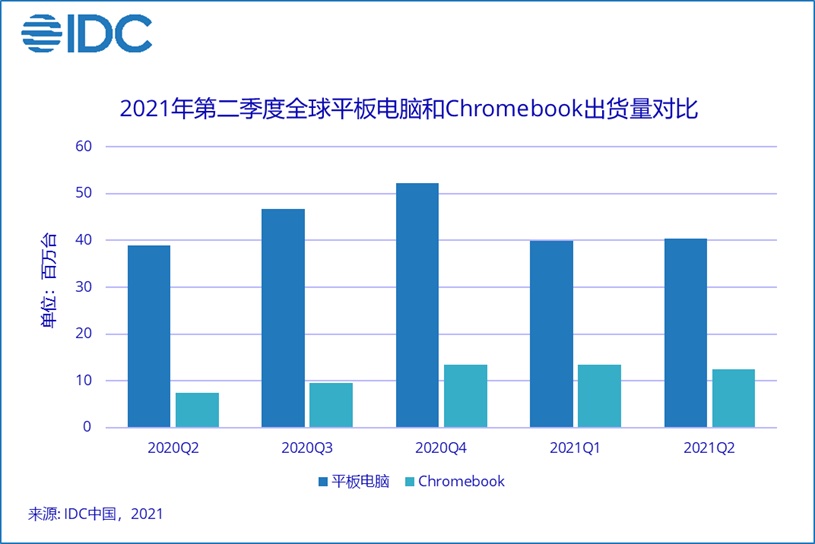

IDC 发布了 2021 年第二季度全球平板电脑季度跟踪报告。报告显示,平板电脑市场在 2021 年第二季度增幅稍有缓和,但仍保持了3.9%的同比增长,总出货量约为4040万台。2021年上半年全球平板电脑整体市场出货量8035万台,同比增幅24.4%。

以下为详细内容:

尽管与去年同期相比存在诸多挑战,但2021年第二季度全球平板电脑市场依然实现了同比增长。国际数据公司(IDC)全球个人计算设备季度跟踪报告数据显示,平板电脑市场增幅稍有缓和,但仍保持了3.9%的同比增长,总出货量约为4040万台。2021年上半年全球平板电脑整体市场出货量8035万台,同比增幅24.4%。

与全球市场相比,2021年第二季度中国平板电脑市场出货量约715万台,同比增长8.3%,继续稳步提升。2021年上半年国内整体市场出货量1340万台,同比增幅29.7%。虽然增幅高于全球,但国内市场上半年整体趋势呈现出“激战前的宁静”。由于市场需求的日趋稳定,渠道库存的恢复以及大部分厂商年度最有竞争力的新品都集中于下半年上市,预计未来数月中国平板电脑市场将会进入“见血”的残酷竞争局面。

“尽管供应链仍有短缺,但平板电脑在教育市场的机会依然充足”,IDC全球移动设备追踪项目高级分析师Anuroopa Nataraj表示: “在线学习获得了快速的发展,推动了教育领域的数字化转型。虽然全球没有单一的解决方案,但许多新兴国家市场继续加大Android平板电脑的使用率,而美国和加拿大等一些发达国家市场的学校更倾向于Chromebook。尽管如此,随着学校开始向开放平台变革,欧洲地区以及一些亚洲国家最近也出现了Chromebook的兴起。更大的担忧是,消费者对平板电脑的需求比Chromebook甚至更广泛的个人电脑市场放缓得更快。”

2021年第二季度中国平板电脑商用市场出货量约118万台,同比增长18.9%。教育市场依然强势,保持2位数增幅。大型企业在金融、交通、制造和服务等行业呈现强劲势头。消费市场出货约597万台,同比增长6.4%。今年 “618” 期间部分机型优惠力度较大,推动了消费市场的稳步提升。

IDC中国高级分析师郭天翔表示:中国平板电脑市场上半年整体趋势表现稳定,但下半年将会充满 “火药味” 。各大厂商对平板的重视程度相比疫情之前明显提升,各方面投入随之增长。6月开始,华为、小米、荣耀等厂商将会陆续发布旗舰新品,苹果也会一如既往地在秋季更新产品。“后疫情时代”,消费者需求逐渐饱和,难以继续保持大幅增长的情况下,市场竞争之剧烈将前所未有。如何在有限的市场容量中获得更大的生存空间,可以从以下方面考虑:

- 继续紧抓教育用户。日前政府 “双减” 政策的颁布,给予在线教育和线下课外辅导沉重打击。如果把“教育资源”看成是一个“产品”,政策的变化是从“供应端”进行了限制,但是家长和学生的“需求端”没有下降,毕竟高考、中考的考试政策并没有改变,尤其是高中录取率还会继续降低,教育的竞争并没有减弱。因此消费者对于教育资源的需求依然存在,而提前在硬件中植入大量优质教育资源将会是一种解决办法。教育政策的变化使得线上教育资源难以获取以后,是否推动未来消费者对教育硬件,尤其是植入教育资源的平板电脑的更大需求,值得拭目以待。

- 加大硬件的差异化。目前市场上的大部分产品硬件趋同化严重:芯片、屏幕、外观材质差异愈来愈小,对消费者的吸引力减弱。如何加大硬件的差异化,提高产品辨识度,增加消费者的首先关注度将会更加重要。

- 提升软件使用体验。各家产品硬件的趋同化,导致软件和使用体验的竞争将会成为重中之重。怎样带来更好的使用体验,与其它终端的协同更为便利,应用生态更加丰富将成为未来平板的核心竞争力。

- 开拓新的使用场景。疫情带动的教育需求已经稳定,影音娱乐依然是个人消费者最重要的使用场景。引导用户开拓新的使用场景,再一次成为厂商的重要任务以及平板电脑未来长期存在的关键。对于个人消费者, “生产力工具” 势必重新成为各家旗舰产品未来发展方向。对于政府和企业用户,“数字化转型”也将带来更多对平板电脑的需求。另外,平板电脑作为便携式显示器,与笔记本电脑搭配使用或许成为一种新的使用场景。