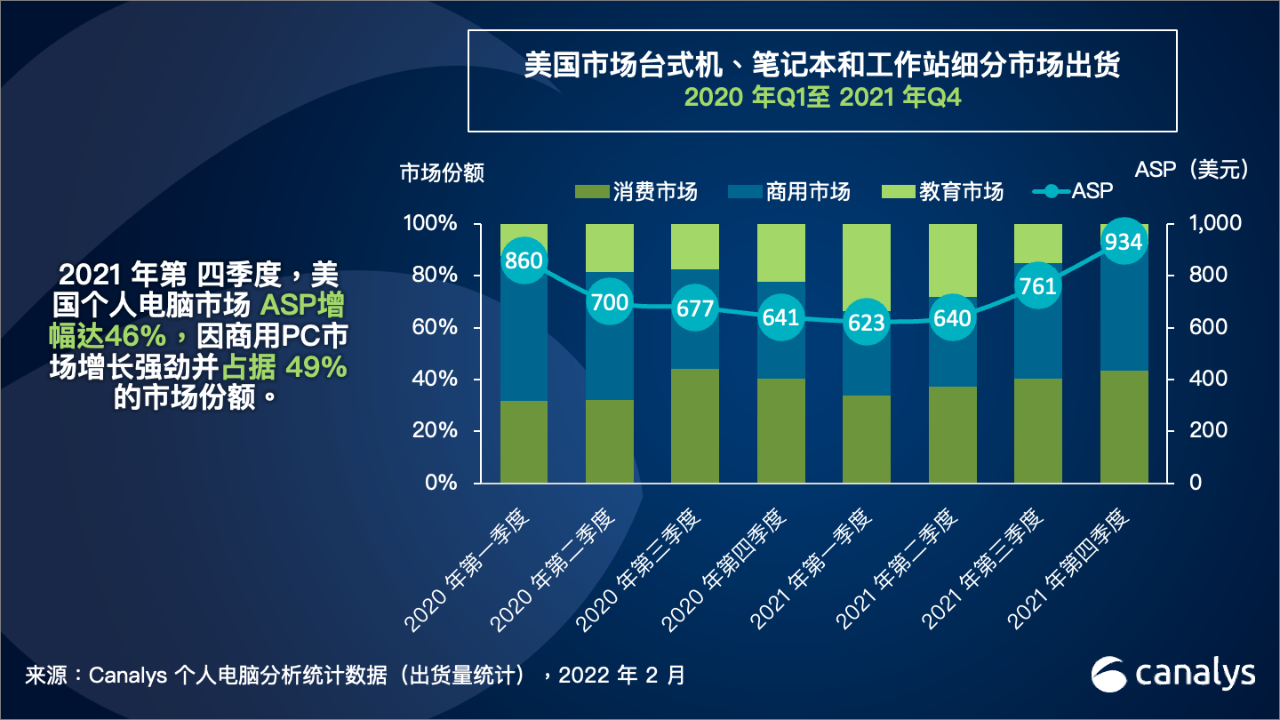

根据Canalys发布的最新数据,美国PC出货量(包含平板电脑)在 2021 年增长了1%,而2021年第 4 季度PC出货量则下降28%。总体而言,台式机、笔记本、工作站和平板电脑在上一季度的总出货量为 3380 万台。由于教育市场已经达到饱和,使得 Chromebook 销量下跌,致使笔记本出货量同比下降 28%,仅达 1750 万台。而消费需求的明显放缓,使得平板电脑出货量缩减 31%,为 1270 万台。相比之下,商业投资带来企业工作岗位的持续增加,促使台式机成为表现最为好的品类,增长9%,达360 万台。

Canalys 研究分析师 Brian Lynch 表示:“在 2021 年美国PC出货量的总体增长,凸显了因疫情而触发的潜在增长需求。虽然在 2021 年第四季度的表现相比全年要略为逊色,但在强劲商业需求的推动下,市场仍存在大量机会,从营收方面来看更是如此。相比去年,商用市场是唯一保持高出货量水平的细分市场,PC厂商的 收入增长则达到 13%,超过90 亿美元。尽管疫情早期,美国在供应方面占据优先位置,但许多公司仍难以保证特定的型号和功能的机型的供应,这导致有需求没有得到满足。2022 年上半年,我们注意到企业们纷纷努力,试图为员工配备合适的个人电脑,以满足他们日益高涨的日常工作需求。虽然消费领域的需求有所下降,但预计在未来几年内,出货量仍将保持高于疫情前的水平。”

Chromebook 市场连续第二个季度出现出货量低迷的情况,比 2020 年第四季度下降了 73%。Lynch 说:“对于 Chrome,这是一个糟糕的季度,隔离政策带来教育领域需求的增加,而出货量激增之后,一般都会出现大幅下降的表现。到 2023/24 学年,学校会更新在疫情期间购买的设备,届时教育市场将迎来有一次高的出货。对具有更高配置设备的需求,例如更大的显示器和更快的处理器,将为 Chromebook 供应商提供新的机会。2022 年上半年 Chromebook 也会看到一定的增长,因为一些学校会使用‘紧急连接基金’批准的 72 亿美元拨款中的一部分资金来支持数字教育的普及。”

在台式机、笔记本和工作站市场,惠普在 2021 年全年领先于所有厂商,而这得益于Chromebook 市场的强势地位,但随着教育领域的需求下降,该市场在第四季度陷入困境。戴尔的势头则逐渐变强越好,并在第四季度位居榜首,其全年的出货量为 2200 万台,位居第二。联想位居第三,比 2020 年增长 11%。苹果和宏碁分别位列第四和第五,均在 2020 年基础上实现了增长。

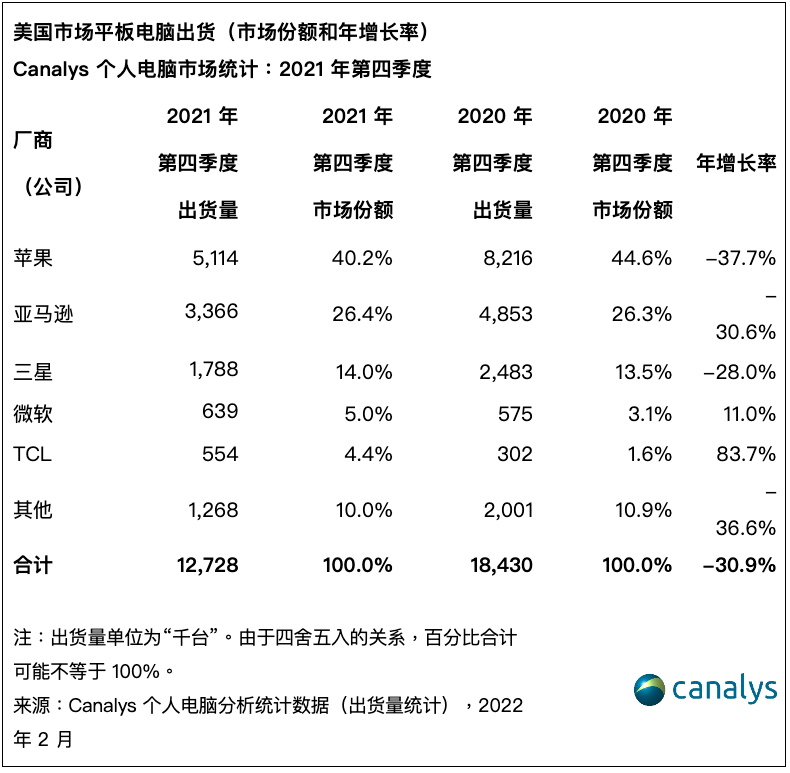

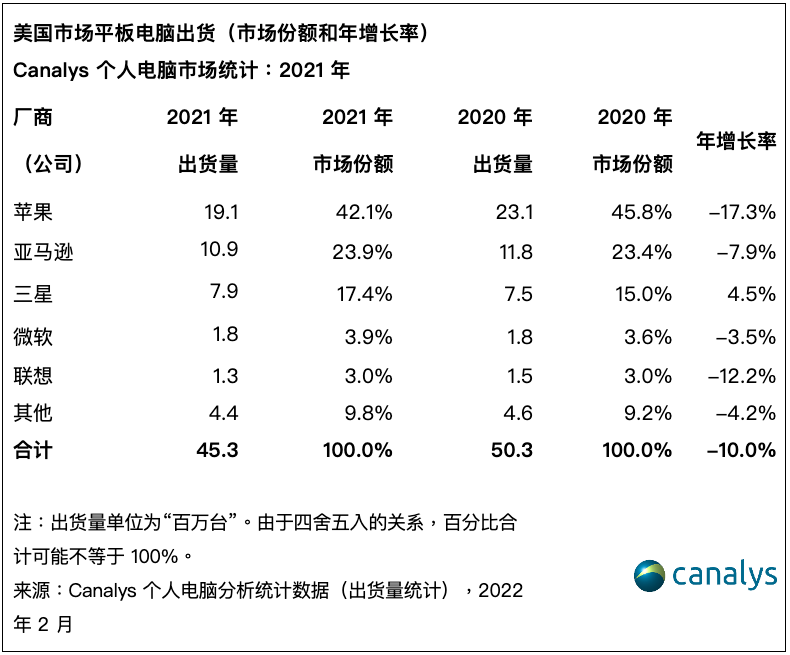

在平板电脑市场,苹果在第四季度和全年都占据了主导地位,截至2021 年底, iPad 出货量为 1910 万台,但相比 2020 年下降 17%。亚马逊和三星分别以 1090 万台和 790 万台的出货量位居第二和第三,成为美国主要的安卓平板厂商。与 2020 年同期相比,这两者的假日季节需求都相对低迷。微软和联想分别在 2021 年的平板电脑市场位居第四和第五。