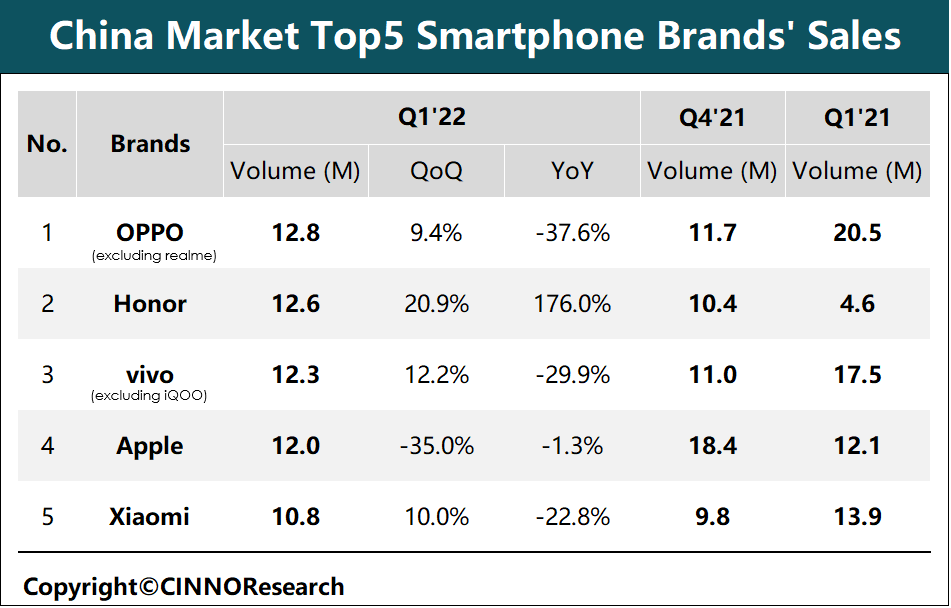

根据CINNO Research发布的数据,2022年第一季度,中国大陆市场智能手机销量约为7439万部,较去年同期下滑14.4%,较去年第四季度环比微增0.7%。OPPO销量排名第一,环比增长9.4%,同比下滑37.6%;销量第二名为荣耀,环比增长20.9%,同比增长176.0%。

值得关注的是,荣耀以颇为亮眼的成绩实现了品牌重生与自我超越,牢牢占据季度排名第二。旗下有3款机型进入第一季度单品销量榜前十,分别是荣耀60、荣耀X30和荣耀畅玩30 Plus,其是进入数量最多的国产品牌。

苹果虽然在第一季度仅排名第四,环比销量下降达35.0%,较去年第四季度iPhone 13系列发售之初的火爆情况有所退烧,但是同比下降仅1.3%,这是由于上一季度属于苹果iPhone 13系列的强劲出货周期,基数较大,而本季苹果回落至正常水平。苹果的3款iPhone 13系列机型至今仍牢牢占据单品销量榜前三名,其中iPhone 13单季度销量更是高达558万部,遥遥领先其他所有单品。

尽管OPPO仍保持了单季度销量第一排名,但与迅速蹿升的荣耀销量差距已经非常小。与此同时,OPPO、vivo、小米的第一季度销量同比下滑幅度在二至四成不等。

从3月月度数据来看,中国大陆市场智能手机销量约为2,004万部,同比下滑高达24.7%,相比2月环比下滑幅度也高达14.6%,同环比双萎缩的局面再度延续。销量前两名品牌分别为荣耀和OPPO,环比分别下降11.9%和15.6%,荣耀同比增长143.6%,而OPPO同比下降达45.9%。

荣耀延续了强势表现,尽管3月环比销量也有下降,但相比其他品牌跌幅较小,在总量和排名上完成了品牌重塑的阶段性成绩,一举夺得单月销量榜首。荣耀60、荣耀畅玩30Plus和荣耀X30均进入单品销量前10名。

苹果尽管排名跌至第四位,但iPhone 13、iPhone 13 Pro Max、iPhone 13 Pro仍然牢牢占据单品销量榜前三,在营收和利润上仍有极大优势。

OPPO、vivo的主品牌、小米(含红米)同比均出现了大幅的萎缩,其3月发布新品数量较去年同期大幅减少并集中于3月下旬发布,难以带动当月销量。

三月以来,上海、深圳、苏州等多地疫情严重打击了消费电子产业链生产与运输的节奏,并且随着上海疫情在4月愈演愈烈,长三角地区半导体供应链开工率严重不足、物流普遍延误的情况下,智能手机的颓势还将持续。

CINNO Research认为,近年来手机形态变化趋于停滞,处理器性能与功耗难以取得令人满意的平衡等因素也打击了消费者换机欲望。此外安卓平台旗舰处理器代工良率不足、供应短缺也使得原本就不占优势的安卓高端市场更加难以与苹果抗衡,整体处于低迷的状态。同时,去年集中亮相的屏下摄像头由于对屏幕显示素质的妥协仍未能明显打开市场。虽然目前Top 5厂商均已经推出旗下的折叠屏旗舰产品,但是在产品市场试水阶段和产能供应仍然有限的情况下,折叠屏产品走量并非可以一蹴而就。