根据 Counterpoint 最新的Market Pulse Service (手机销量月度报告),2022 年第一季度中国智能手机销量同比下降 14%,共计 7420 万部。该季度的手机交易量已低至受到严重疫情影响时的2020 年第一季度的水平。

研究分析师Mengmeng Zhang 在评论中国智能手机市场表现时表示:“由于中国受到疫情和城市管控等相关影响,3 月销量同比也下降了 3.5%,为 2020 年 8 月以来的首次下降。大城市的失业率也创下历史新高。这些因素,再加上新一轮疫情之前,中国智能手机市场的需求已经有明显的下降趋势,这都对行业产生了重大影响。”

她补充:“我们观察到智能手机市场在整个 2022 年第一季度都呈下降趋势,虽然在农历新年期间出现了一个小幅上涨。但是,由于消费者信心低迷以及缺乏创新来刺激消费者,我们预计智能手机的需求将继续走低。”

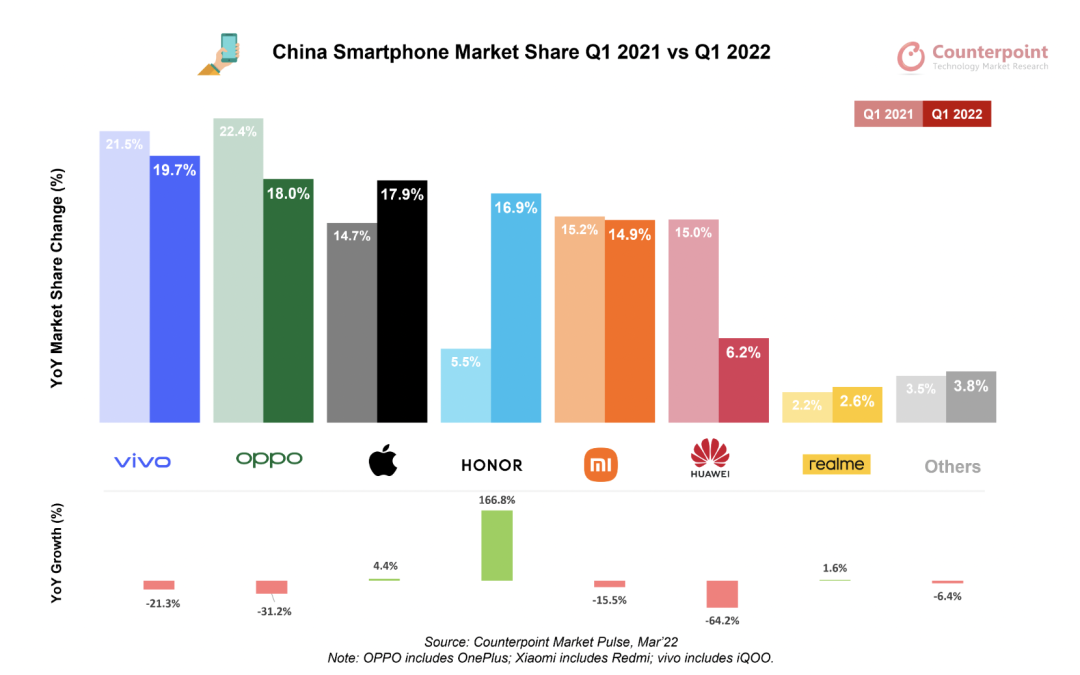

中国智能手机市场份额 2021年Q1 VS 2022年Q1

高级研究分析师 Ivan Lam在评论主要供应商的表现时表示:“本季度,vivo以 20% 的份额从苹果手中夺回了市场领先地位(相比2021 年第四季度)。新推出的中端S12系列,主打自拍,采用轻巧时尚的设计,获得了尤其是在年轻客户中的积极市场反馈。vivo 价格实惠的 Y 系列手机,例如 Y76s 和 Y31s,在本季度也表现出色。”

尽管随着 iPhone 13 系列的势头开始消退,苹果的销量较上一季度有所下降,但 iPhone 13 在本季度仍然是中国最畅销的智能手机。随着 iPhone 成为华为高端机型的最佳替代品,苹果从华为下滑的销量中受益匪浅。华为份额的下降也促使中国领先的 OEM 将更多资源投入到高端领域,但到目前为止,它们都无法在该领域占据如华为般相当大的份额。

荣耀强势反弹,市场份额从 2021 年第一季度的 5% 跃升至 2022 年第一季度的 17%。得益于广受欢迎的荣耀 60。荣耀也是本季度唯一一家实现同比(增长167%)和环比(增长15%)正增长的主要 OEM。另外,荣耀于2022年第一季度在全球推出了Magic 4系列,这也彰显了其全球雄心。

小米设备销量同比下降,但表现优于市场,2022 年第一季度环比增长 12%。加上旗舰产品 Redmi K40、Redmi Note 11 和入门级 Redmi-9A 的零部件短缺缓解和强劲的销售表现,小米在本季度表现相对强劲。Redmi 50 系列和 Redmi 10A 于 3 月推出,将进一步帮助小米巩固其在 400 美元以下(约合人民币2,650元)市场的地位。

尽管 2022 年第一季度的表现令人失望,但领先的 OEM 继续努力通过推出折叠机型的旗舰产品线来巩固其在高端市场的地位。对于中国新的折叠智能手机市场,高级研究分析师 Ethan Qi表示:“中国主要 OEM 厂商于 2021 年开始推出可折叠设备。他们将新的外形尺寸视为进一步渗透高端市场的一种方式。本季度的畅销机型为,华为翻盖式 P50 Pocket 和书本式 Mate X2、三星翻盖式 Z Flip 3 和 OPPO 书本式 Find N。然而,由于可折叠面板的供应限制和其较高的价位,可折叠设备在 2022 年第一季度仅占不到 1% 的市场份额。”

使用爱奇艺在线内容演示杜比视界第二代即时、显著提升现有杜比视界视频效果-uai-1600x900.jpg)