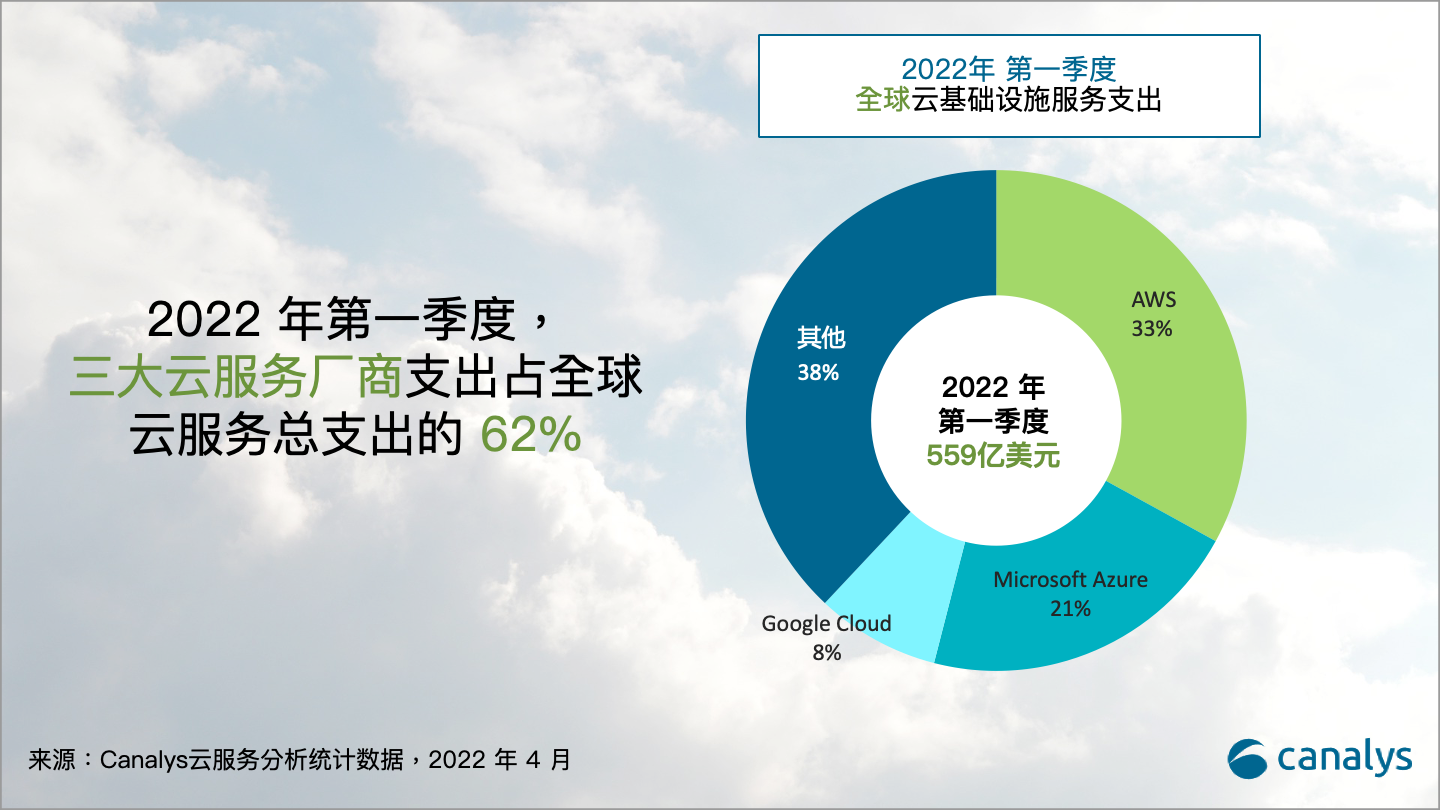

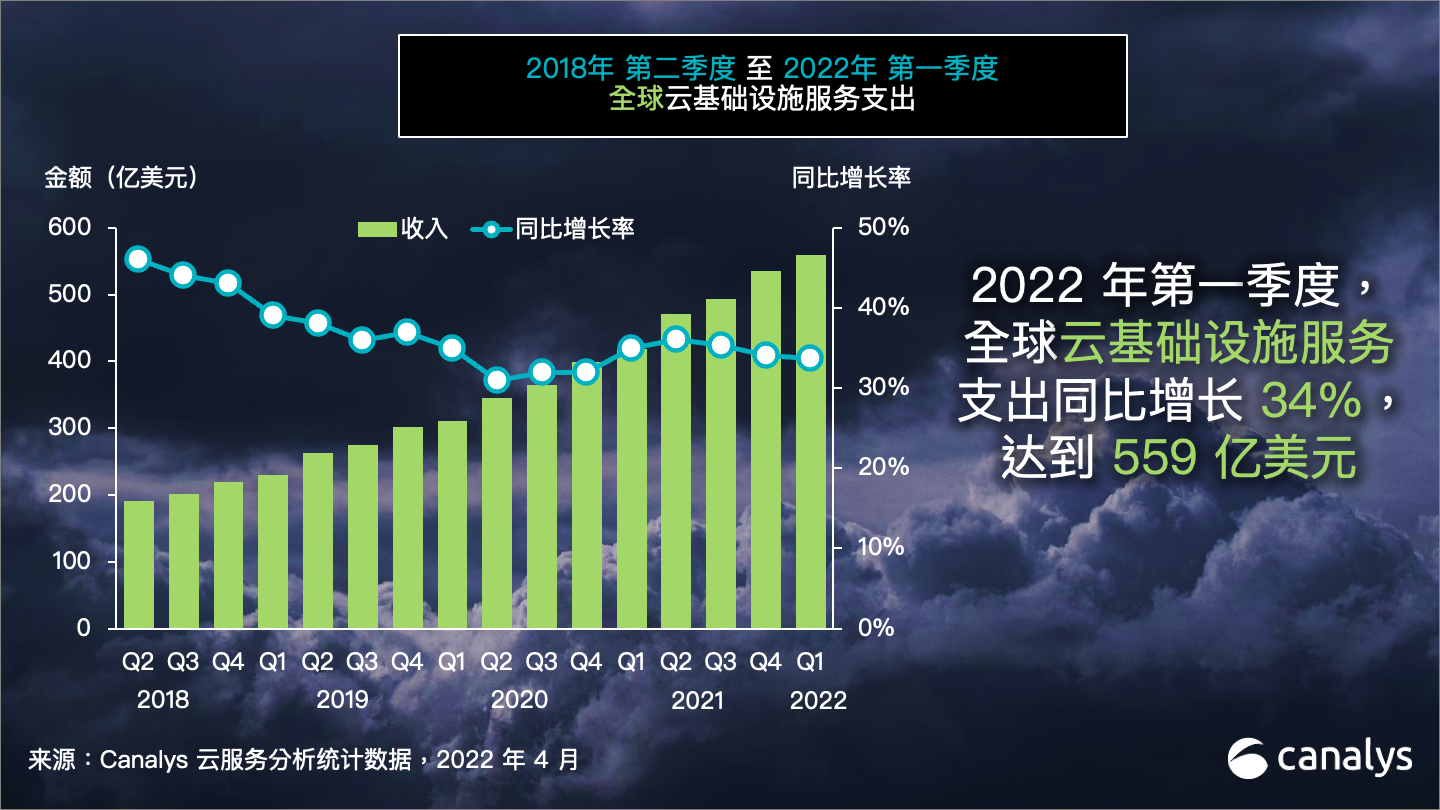

2022 年第一季度,全球云基础设施服务支出同比增长了 34%,达到 559 亿美元,企业纷纷将数字化作为发展的首要战略来应对市场的挑战。据 Canalys 最新数据统计,云服务总体支出较上一季度增加了 20 亿美元,较 2021 年第一季度增加了 140 亿美元。三大云服务厂商 AWS、Microsoft 和 Google 受益于云计算采用率的增加和使用规模的扩张,其总支出占全球用户支出的 62%,同比增长了 42%。

随着全球供应链短缺、网络安全威胁和地缘政治不稳定等问题愈演愈烈,云业务转型已成为各个企业的当务之急。目前,不同规模的企业及垂类市场都在向云服务转型,以灵活应对这些挑战。特别是中小企业,它们为了支持工作负载迁移、数据存储服务和云原生应用的开发,开始加大对云基础设施服务的投资。与此同时,基础设施硬件短缺及成本逐步上涨的威胁刺激了许多大型企业对长期、大体量的云服务合同的关注。企业将其视为一种投资,以确保能长期享受头部云厂商提供的前期折扣。所有主流云服务提供商的积压订单均因此大幅增加,目前全球订单总额已达数千亿美元。这也让云厂商逐渐成为一个重要的第三方软件销售渠道,因为企业客户在履行承诺时如无法通过基础设施服务达到预期消费金额,可以选择在云厂商的应用平台上消费第三方软件来实现。

Canalys 研究分析师 Blake Murray 表示:“云计算一直是热门市场,企业在战略转型中强调数字化弹性,从而应对现在和未来的市场挑战。为了更加有效地进行弹性规划,以及高效地大规模采用云服务,客户群正转向与兼具技术和咨询能力的渠道伙伴合作。”

头部云服务合作伙伴正积极围绕超大规模云服务开展认证工作和招聘技术人才。包括埃森哲、Atos、德勤、HCL Technologies、Infosys、Kyndryl、TCS、Tech Mahindra 和 Wipro 在内的系统集成商将与数以万计的云工程师和顾问共同参与其中。这还包括招募云应用程序开发和迁移专家,以及推出全新的专属云服务品牌。一些小型咨询公司、经销商、服务提供商和分销商也同样采取此类策略, 以满足终端市场和中小企业客户对云计算服务的需求。

Canalys 研究分析师 Yi Zhang 表示:“随着云基础设施服务的应用越来越广泛,潜在的复杂性也在增加,混合云及多云服务部署在市场上愈发常见。头部云服务厂商正大力投资以快速拓展渠道。随着机会的增长,合作伙伴也在积极地做出回应。”

2022 年第一季度,亚马逊网络服务(AWS)斩获云服务提供商冠军,占总支出的 33%,同比增长 37%。亚马逊继续扩大全球影响力,在美国 16 个城市推出本地区域服务,并宣布未来计划在 26 个国家的 32 个城市推出此项服务。AWS 宣布他们赢得了几家关键客户,主要有 T-Systems、Verizon 和 Telefónica 等电信公司。AWS 还加强了与 Tech Mahindra 公司的合作,为其搭建了自动化平台,帮助这类电信公司提高了5G网络的采用率。

本季度位居第二的云服务提供商是 Microsoft Azure,同比增长 46%,市场占比 21%。这一增长得益于大体量、长期云服务合同的激增。与去年第一季度相比, Microsoft Azure 超过 1 亿美元的订单数量翻倍。Microsoft 于上月公布了一个全新的云服务合作伙伴计划以促进 Azure 业务,该计划将于 10 月正式启动。新的渠道计划” 新商业体验(NCE)”在其原有基础上进行了大刀阔斧的(也是有争议的)变更,其中的解决方案供应商合作计划已进入部署的第二阶段,调整了 Azure 产品和新合作伙伴积分及激励措施。Microsoft 还宣布,已与 Atos 和富士通等全球系统集成商达成重要合作。

前三名中增长最快的是 Google Cloud,同比增长54%,市场占比 8%。旗下产品Google Cloud Platform(GCP)对数字主权、数据分析、人工智能和网络安全等领域的长期关注,形成了它关键的差异化优势。为此,Google 将收购 Mandiant 以推动云网络安全的实践,该收购计划将于今年下半年完成。公司正在世界各地大举投资,扩大区域数据中心的全球覆盖范围,同时与 Mandiant 等公司通力合作,将数据中心迁移到 GCP。此外,由于其第一季度亏损高至 9.31 亿美元 ,Google Cloud一直在积极配合渠道合作伙伴,寻求扩大客户范围、经营规模和提高销售效率的机会,从而减少其云业务的运营亏损。公司还宣布进行一项重组,计划将其生态系统和渠道销售团队整合到一起并承诺在未来几年内对合作伙伴的联合营销、培训等生态建设计划进行加倍投入。