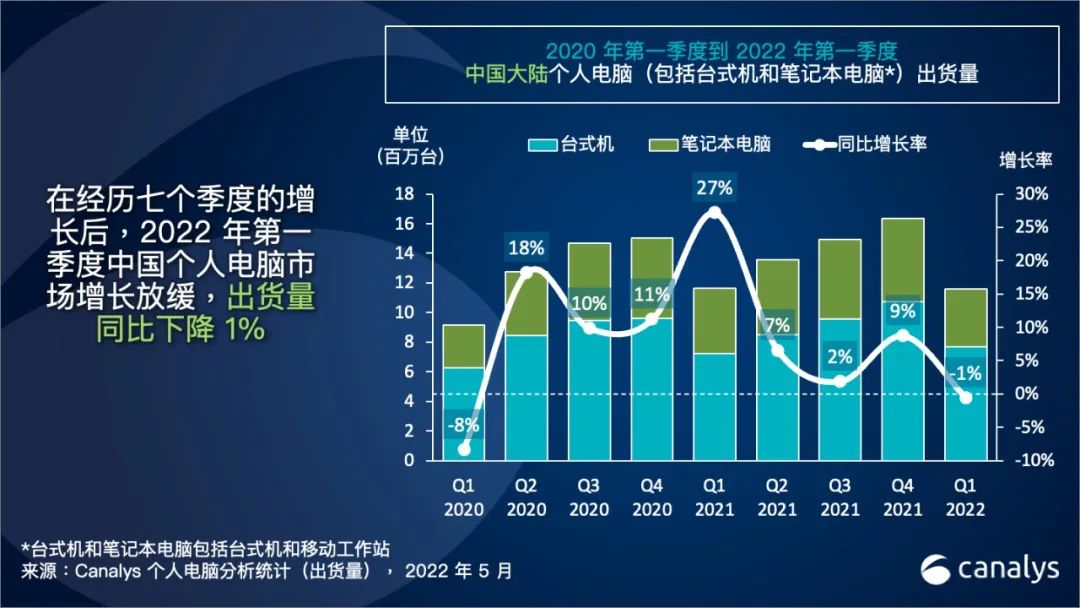

根据Canalys发布的最新数据,在经历七个季度的连续增长之后,2022 年第一季度,中国个人电脑(包括台式机、笔记本电脑和工作站)出货量下降 1%,出货量为 1170 万台,打破一路走高的增长势头。台式机(包括台式工作站)出货量年降 11%,跌至 390 万台。笔记本电脑(包括移动工作站)出货量依旧坚挺,同比增长 6%,达到 770 万台。继前三个季度之后,2022 年第一季度,由于供应短缺问题以及消费者和企业的需求疲软,中国平板电脑市场再次下滑,出货量下降 13%,跌至 470 万台。

Canalys 分析师 Emma Xu 表示:“虽然 2022 年第一季度增长趋势仍相对强劲,但中国针对新冠疫情实施的封锁政策带来的影响也逐渐增大,因此中国个人电脑行业在供需方面都面临着更严峻的挑战。关键部件(如驱动芯片)的供应短缺问题在第一季度仍在延续,而此时上海和昆山等关键城市实施的疫情封锁政策,使得生产和物流状况更加恶化。与此同时,在经济形势不断恶化的情况下,对商业和消费活动的限制也影响了国内对个人电脑的需求。消费者支出疲软和商业需求受限,这种情况在中小企业领域尤为突出,将在今后半年持续给中国个人电脑厂商带来挑战。随着中国政府计划今年收紧预算,公共部门的采购也将面临缩减。但教育领域仍然会成为一大亮点,因为政府设定了缩小社会经济差距和完善职业教育的相关目标,这些都将促进相关领域的投资,从而使科技行业受益。最后,中国个人电脑厂商的竞争格局将向本土品牌倾斜。政府正在努力进行国产软硬件产品的替换,以缓解依赖外国企业开发的硬件和软件所导致的信息安全隐患。作为国内 ‘信创’产业的积极参与者,华为和同方等厂商将迎来前所未有的黄金机遇。”

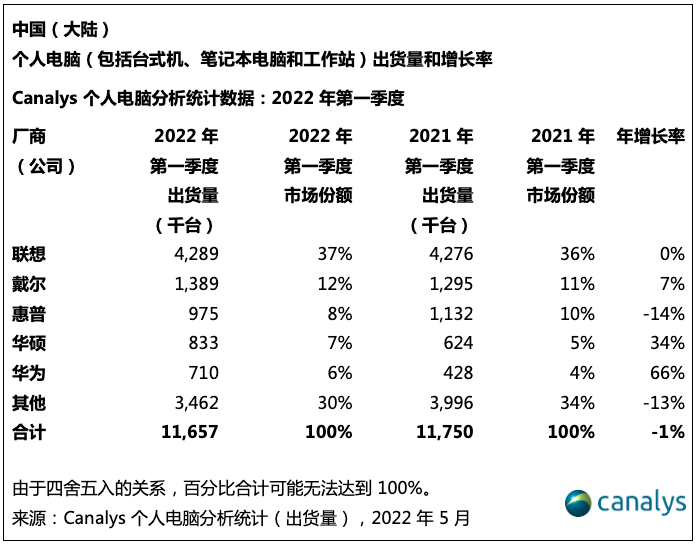

2022 年第一季度,由于受到台式机业务(下降了 16%)疲软的影响,联想的出货量增长平缓,为 430 万台。尽管如此,联想仍扩大了其在中国的领先优势,占据了 37% 的市场份额。得益于在商业和游戏领域的强劲表现,戴尔实现了 7% 的增长率,个人电脑出货量达到 140 万台,位居第二。在第一季度,所有厂商中只有惠普出现了下降,其个人电脑出货量略低于 100 万台,同比下降了 14%。华硕同比增长 34%,位居第四,而华为则以 66% 的惊人增长率取代宏碁,位居第五。通过推出更广泛的产品组合、颇具竞争力的价格和更大的营销力度,华为充分展示了其抢占个人电脑市场份额的雄心。

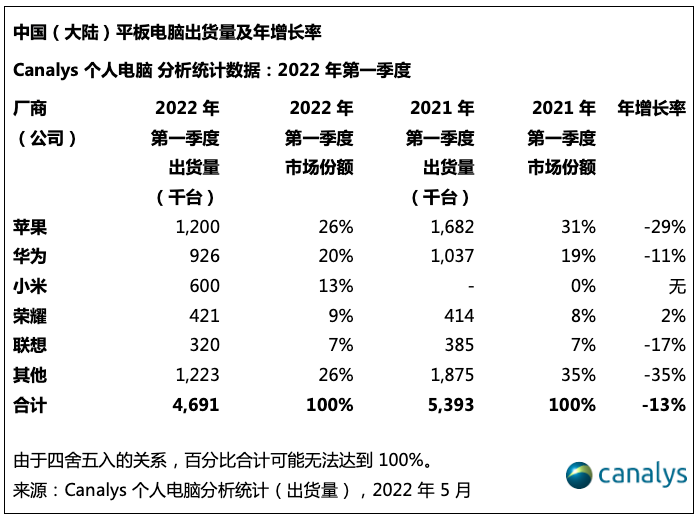

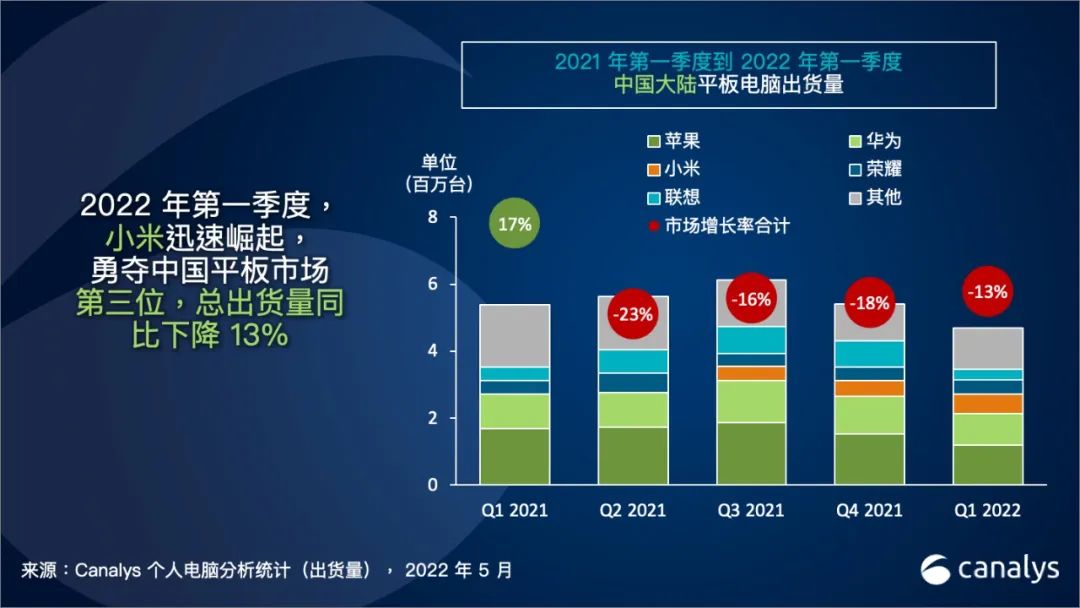

2022 年第一季度,小米迅速崛起,中国平板电脑市场也因此发生了变化。凭借Mi Pad 系列的成功,在经历三个季度稳定的增长后,小米的出货量达到 60 万台,攀升至第三位。在中国平板电脑排名中,苹果和华为分别位列第一和第二,但他们仍然面临着供应短缺问题,因而出货量分别下降了 29% 和 11%。荣耀以 2% 的同比增长率位居第四,联想则以 17% 的同比下降率位居第五。

Xu 表示:“新冠疫情期间,中国平板电脑激增的需求,为新厂商进入市场铺开了道路。平板电脑出货量在 2020 年创下新高,当时华为正面临制裁困境,导致消费者只能从有限的品牌中进行选择,苹果成为最大受益者。虽然随着人们的生活恢复正常,市场增长势头变缓,但最近的疫情封锁再次带来需求上升,所以我们看到类似的情况再次发生。不过,这一次的不同之处在于,OPPO、vivo 和 realme 等智能手机厂商也推出了他们的第一款平板电脑,并将其作为构建更广泛的产品生态系统战略的一部分。这些新厂商进入市场的时机很好,因为中国政府正在大力鼓励数字教育转型,其范围不仅涉及大城市,还包括小城镇和农村地区。而这些新进厂商的成功与否,或将取决于其能否根据不断变化的消费者需求,提供高质量的用户体验,并同时很好地应对更加艰难的供应链环境。”