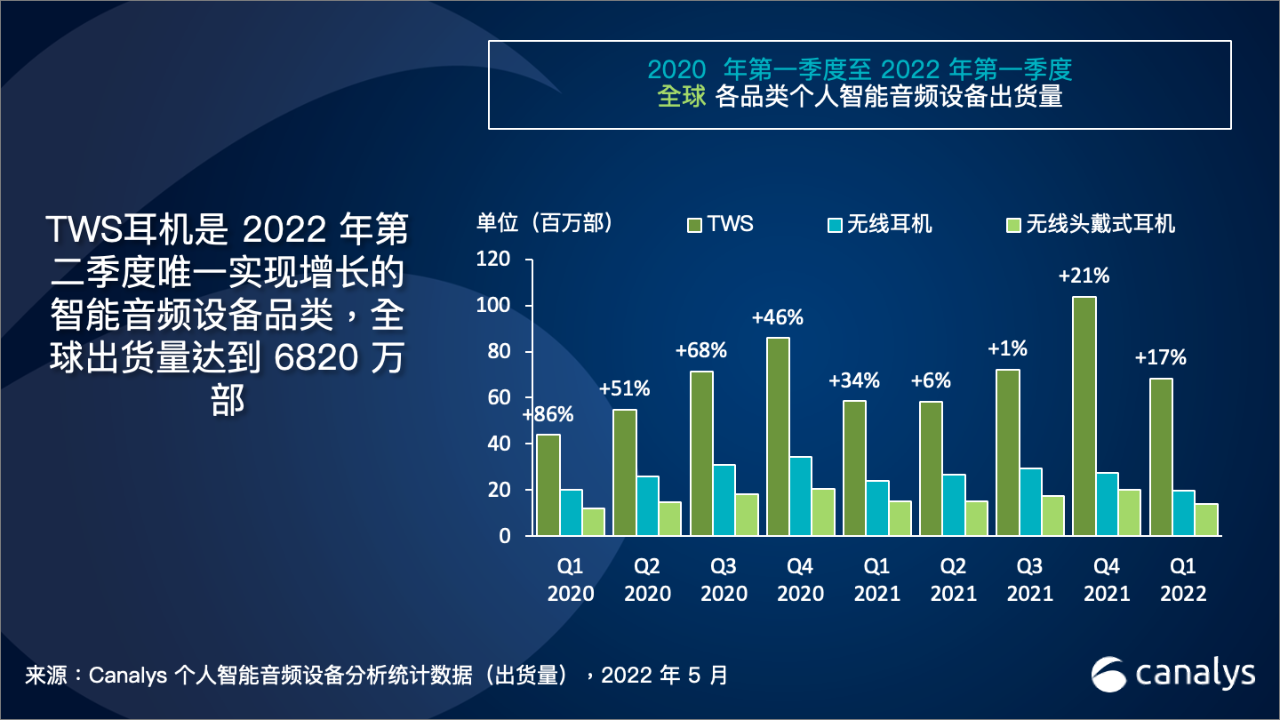

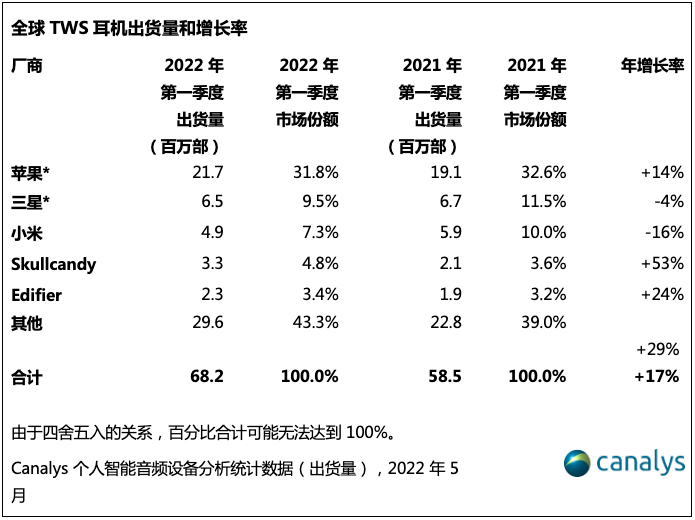

根据Canalys发布的最新数据,2022 年第一季度,全球真无线耳机(TWS)市场增长 17%,达到 6820 万部。本季度前三名依然是苹果、小米和三星,但只有苹果实现了增长。排在前五的TWS耳机厂商中,音频设备厂商 Skullcandy 和 Edifier 的市场份额有所增加,而在排前三的厂商中,总体市场份额则有所下跌。自 2021 年第三季度以来,TWS 耳机一直是唯一一个实现增长的设备品类,引领了全球个人智能音频设备4%的整体增长。

市场领导者苹果的 TWS 耳机发货量增长了 14%。苹果AirPods系列产品增长了 3%,达到 1930 万部,而苹果旗下的音频设备品牌 Beats by Dre 的增长速度更为显著,增长率高达 553%,达到 240 万部。Beats的强劲表现得益于市场对 Studio Buds 耳机和其最近推出的 Fit Pro 耳机的热捧。Canalys首席分析师 Jason Low 表示:“厂商们正在利用旗下音频设备品牌在音响设备方面拥有的强大品牌资产,来扩大各自的总目标市场。与苹果 AirPods 耳机和三星 Galaxy Buds 系列耳机不同,厂商们旗下子品牌的自研设备可以脱离他们的核心设计理念,走出自己的独特风格和市场定位。如今,市场上的产品设计和功能同质化问题较为严重,因而为消费者提供多样化和个性化的选择至关重要。“从三星本季度的表现便可见一斑,其 Galaxy Buds TWS 耳机系列产品出货量下降了 13%,但其子公司哈曼的旗下品牌 JBL 的出货量却增长了 31%。

前五大TWS耳机厂商的平均销售价格(ASP)呈下降趋势,从 2021 年第一季度的 153 美元下降到 2022 年第一季度的 144 美元。Canalys 研究分析师Sherry Jin表示:”Skullcandy、Edifier 和 JBL 等公司针对产品单价低于 50 美元的细分市场,加大了投入力度、扩大了其市场规模,这就在一定程度上导致了 ASP 的下滑。然而,诸如廉价TWS耳机等高度商品化的产品,可能首当其冲,承受成本上升和通货膨胀所带来的冲击。全球市场前景也充满了不确定性,这也会削弱消费者信心,拉低市场需求。除了需求减少之外,入门级市场的激烈竞争、成本上升和供应短缺问题也增加了厂商的负担。“

Low 补充道:”就算设备价格更低、物有所值,但这都无法立即转化为更好的市场表现。厂商们现在必须探索TWS耳机在手机游戏、工作和健身等场景和领域的潜在商机,以此来帮助厂商创建全新子类产品。当然,也只有少数品牌可以创建属于自己的全新子类产品,并在竞争激烈的市场中开辟一条全新道路。不过,这一战略对于新冠疫情后的世界来说将是一个好兆头。因此在未来,无论在日常生活还是在混合工作环境中,用户都会继续延续使用音频设备的习惯。“