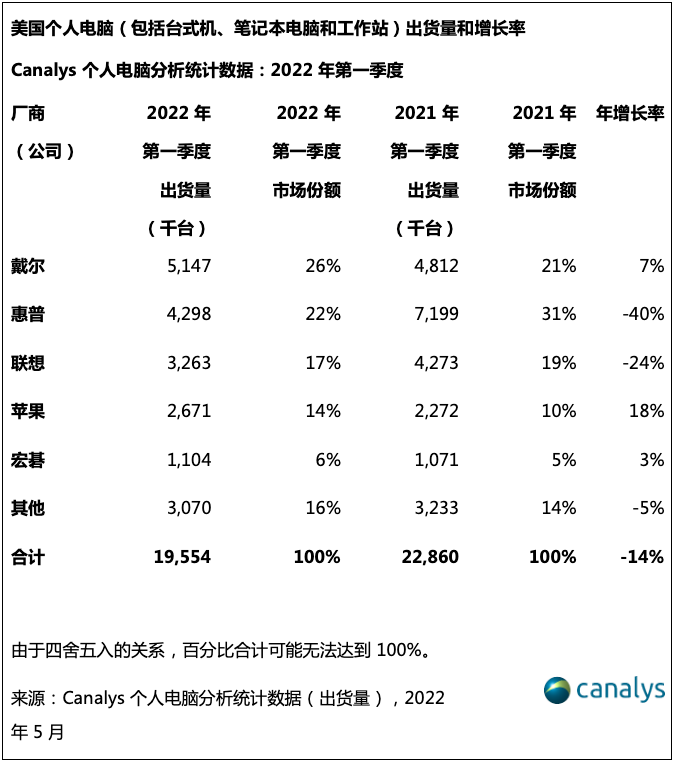

根据Canalys发布的最新数据,2022 年第一季度,美国个人电脑出货量(包括台式机、笔记本电脑和工作站)总计 1950 万台,同比下降 8%。随着员工们都稳定陆续返回公司办公,美国台式电脑出货量持续回升,增长 33%, 教育领域对Chromebook的采购曾于2021 年初达到顶峰,此后便一直下降,因而笔记本电脑出货量下降了 22%。由于 2021 年假日季的积压订单一直持续到今年第一季度才交付,因而平板电脑出货量依然稳健,增长率为 5%。尽管出货量下降,但美国的个人电脑收入仍大幅增长,其中部分原因在于通货膨胀率升高,而且在商业强劲需求下,从廉价的教育和消费设备转向更高价值的机型。

Canalys 研究分析师Brian Lynch表示:“随着部分终端细分市场激增的采购逐渐回落,继前两个季度后,本季度美国个人电脑出货量又遭遇了下降。由于市场饱和以及对通货膨胀的担忧加剧,消费者和教育部门的需求进一步放缓。通货膨胀率在3月份达到8.5%的峰值,是自 1981 年以来12个月内达到的最高增幅。毫无疑问,混合办公是商业领域设备出货量增加的一个关键驱动因素,因为在该工作模式下,员工比以往任何时候都更依赖他们的设备来提高生产力。那些能够支持混合办公方式的功能,例如更好的音频/视频功能和更长的电池寿命,已经变得越来越重要,这也使得员工们有更多的理由要求升级设备。尽管个人电脑行业面临宏观经济压力,但今年的商业需求仍然会保持强劲,这将有助于缓解今年整体出货量的下降预期。”

戴尔利用持续强劲的商业需求,连续三个季度引领美国台式机和笔记本电脑出货量。戴尔第一季度的增长率为 7%,继前三个季度后,其在美国的出货量又一次超过500 万台。惠普出货量为 430 万台,位居第二。惠普的出货量同比下降 40%,这在很大程度上要归因于教育市场的饱和,同时这也是Chromebook笔记本电脑出货量急剧下降的原因。联想下滑至第三位,年出货量下降了 24%。与惠普一样,联想Chromebook笔记本电脑的出货量也出现了下滑,只不过幅度较小。苹果的增幅较大,达到了 18%。虽然消费者需求呈现疲软趋势,但其搭载M1芯片的MacBook系列产品市场表现不错,吸引了诸多用户对他们的设备进行更新换代。宏碁以 3% 的增长率跻身前五。

Lynch补充道:“尽管美国的出货量有所下降,但个人电脑收入却大幅飙升。有几个关键驱动因素导致了销售价格上涨,其中商用设备市场份额的增加以及供应短缺问题和物流方面的限制是主要原因。即便如此,在过去一年中,消费者细分市场的平均销售价格上涨了 60%,这可能是由于消费者出于特定目的(例如玩游戏或接受非全日制高等教育),从购买Chromebook等基础生产力设备,转向购买更高规格的设备。由于中国应对新冠肺炎疫情的封锁政策导致的生产中断,全球个人电脑供应链再次受到挑战。但美国市场仍然是许多厂商的优先出货市场,因此即使短期供应可能受到限制,其影响程度也将低于其他地区。”

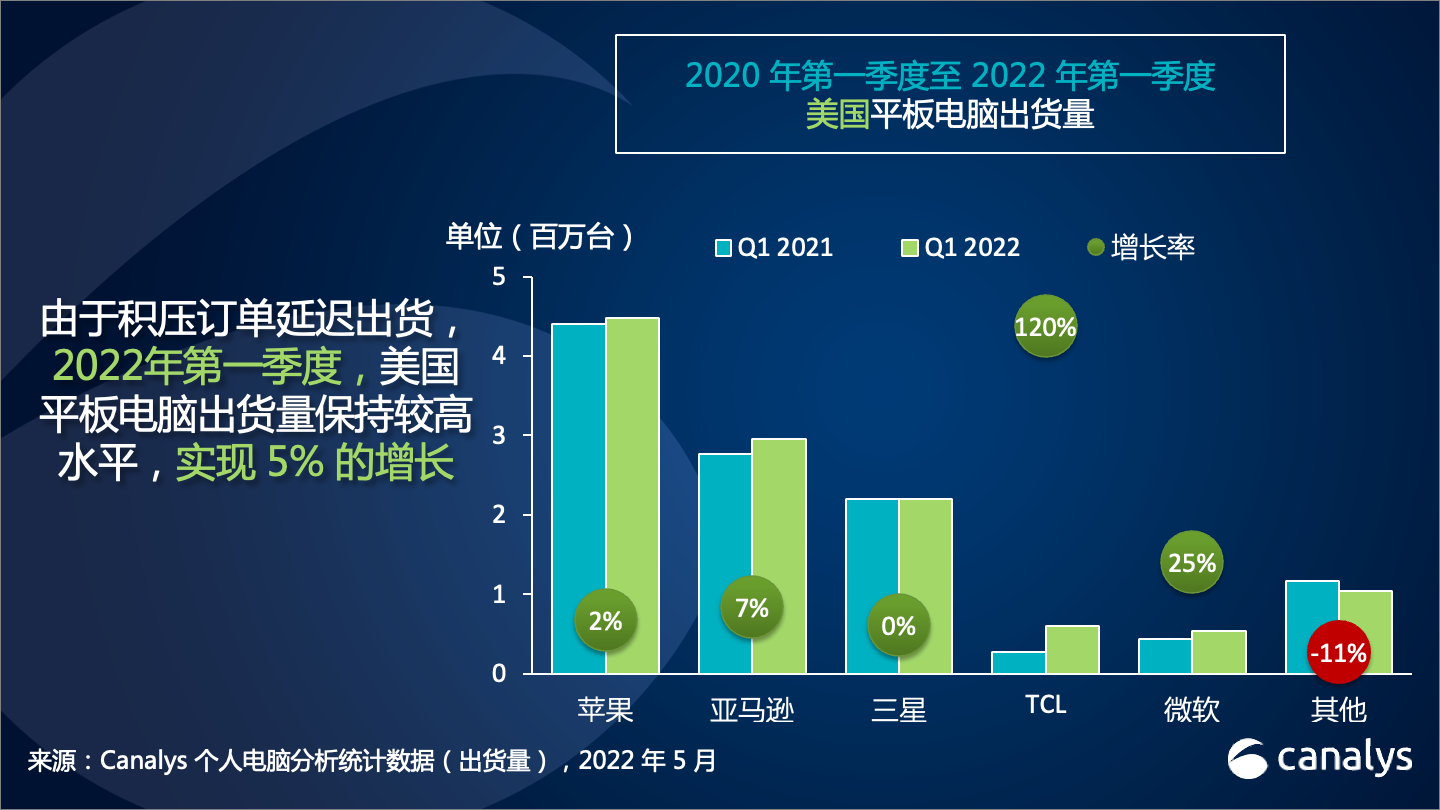

由于 2021 年假日季积压订单的溢出,第一季度平板电脑出货量依然稳健,同比增长 5%。苹果出货量达到 450 万台,领跑所有平板电脑厂商,市场份额占比 38%。通过提供大幅折扣优惠,亚马逊Fire平板电脑系列产品增长了 7%,占据了低端平板电脑市场的主导地位。由于消费者对中高端安卓平板电脑的需求减弱,三星本季度表现平平。得益于对分销渠道的投资以及与Verizon联手推出的TCL Tab Pro 5G,TCL增长率高达 120%。与友商相比,微软Surface平板电脑虽表现一般,但达到25%的增长。