以下内容来自 IDC:

AI云服务因其快速的产品迭代能力、丰富的场景化AI能力,而越来越被用户接受。2021全年,AI公有云服务市场规模达44.1亿元人民币,占AI软件整体市场的13.4%。从年度增速的角度来看,AI公有云服务市场增速依然远超AI软件整体市场增速。而在未来2-3年,IDC也观察到整体AI市场中私有化部署仍将是主流。

整体市场

相比人工智能整体市场,AI公有云服务市场格局相对稳定,2021下半年甚至2021全年的市场份额中,百度智能云位居第一,阿里云紧随其后,华为云市场份额也不断上升,腾讯云、亚马逊云科技、京东云等也贡献了一定的市场份额。

计算机视觉市场

人脸人体领域:人脸人体领域近几年已经达到一定的市场规模,2021相比2020年人脸人体公有云服务市场规模仍然实现80.1%的增长,原因是应用场景的扩展(疫情防控的刺激也是重要驱动力之一),以及厂商产品形态的不断丰富。在该领域,百度智能云、腾讯云、阿里云占据前三的市场份额。

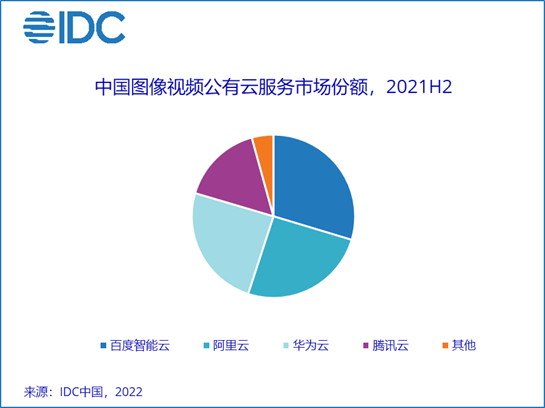

图像视频领域:包括视频结构化、多模态AI等技术的创新,是该领域市场增长的重要驱动力。公有云厂商在图像视频领域一方面通过视觉开放平台输出AI能力,另一方面也注重开发场景化的解决方案。在该领域,百度智能云、阿里云、华为云位居前三。

语音语义市场

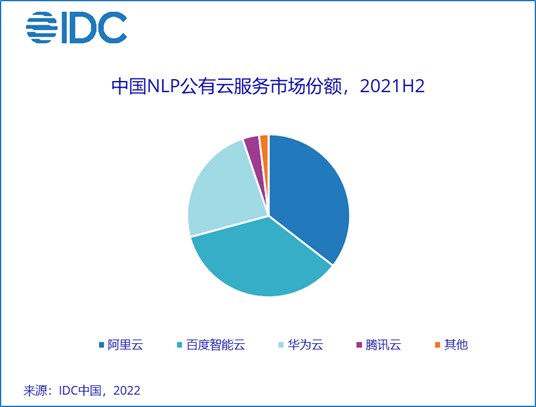

自然语言处理:NLP市场2021年相比2020年实现126.9%的增长,驱动力来源于技术端大模型的推广以及市场端应用场景(诸如机器翻译、文档处理、智能写作)的扩展。

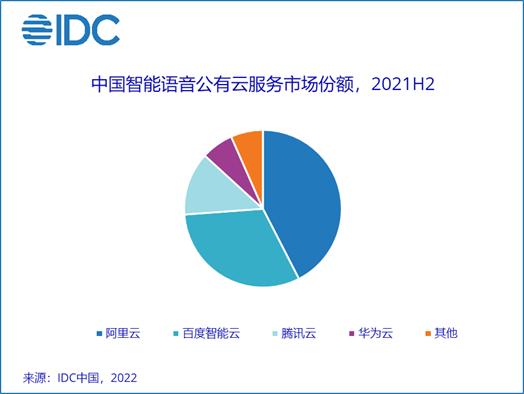

智能语音:智能语音公有云服务市场已经经历过高速增长,2021年相比2020年市场规模增长52.3%,目前进入应用场景深耕阶段。

对话式AI:AI数字人客服、客服质检、客服数据分析、智能营销等应用带动了对话式AI的市场增长,2021年相比2020年增长109.6%。但包括私有化部署在内的对话式AI市场增长仅超30%。

在公有云语音语义领域,阿里云、百度智能云以及华为云位居前三,其后是腾讯云、京东云等。公有云厂商的优势在于能够提供丰富的NLP能力,能够规模化的开拓对话式AI领域的客户群体,能够提供智能语音方面丰富的场景化解决方案。

机器学习平台市场

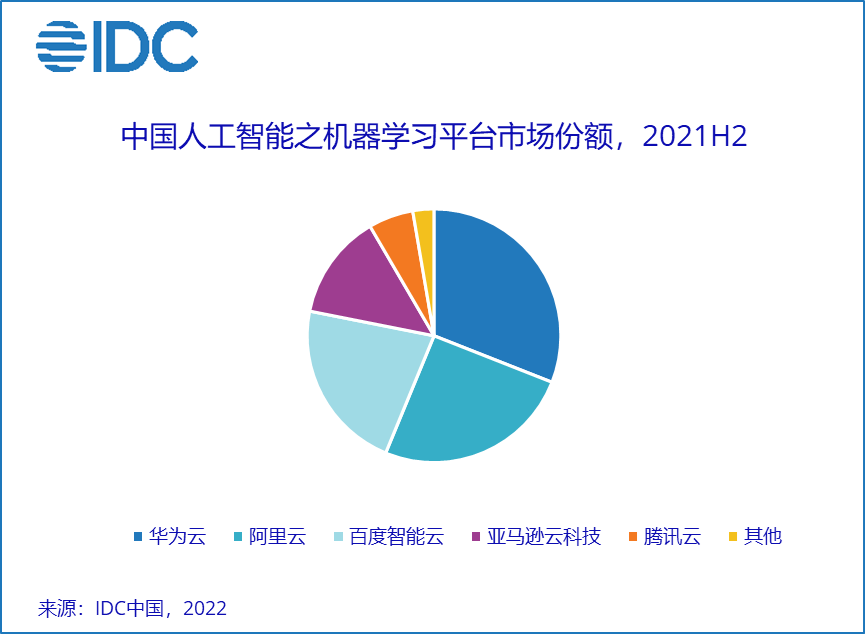

机器学习公有云服务市场2021年相比2020年实现100%以上的增长,原因是云上功能组件的不断更新,开发门槛的不断降低,以及一些云端训练推理加速的需求。在该领域,华为云、阿里云、百度智能云、亚马逊云科技位居前四,每家公司均提供了扎实的机器学习产品,并且在不断地丰富产品组合,降低AI开发门槛。

IDC中国助理研究总监卢言霞表示:作为中国AI市场上重要的创新力量,AI云服务厂商近几年不断加快推进技术突破与商业落地,贡献了越来越大的市场规模。未来人工智能市场AI场景化解决方案相比单点AI能力更受青睐,云服务厂商在开放AI能力的同时,亦应注重通过生态构建解决方案,以助力行业用户进行系统的数字化转型。