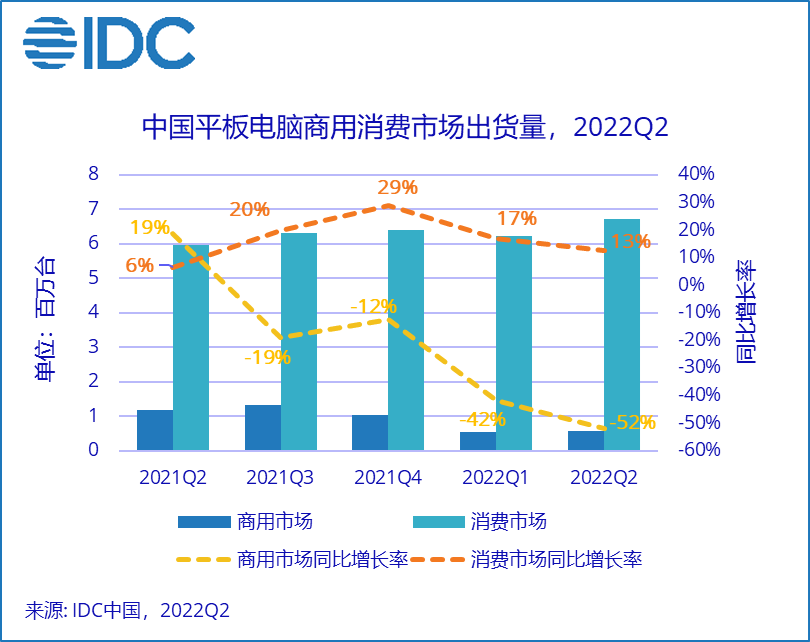

2022年第二季度,根据最新国际数据公司(IDC)平板电脑季度跟踪报告,中国平板电脑市场出货量约729万台,同比增长1.9%,且延续第一季度的增长势头。2022年第二季度全球平板电脑出货量同比增长0.3%,达到4050万台,尽管增长率未能达到去年同期的水平,但令人高兴的是,全球平板电脑市场在经历连续三个季度同比下降后首次增长。

IDC中国表示:“2022年第二季度疫情的反弹以及各地封控政策的严格执行,在一定程度上推动了中国消费者对于平板电脑的需求,特别是学生群体(含K12教育和大学生)在短期内出现的刚性购买需求得到了释放。在平板电脑主要供应链方面,平板电脑与手机部分主要关键物料具有互补替代性,同时在平板电脑主要物料和整机的生产制造环节所受到疫情封控影响并不明显。从生产供应链上有力的保证了供应端可以完全满足消费者的购买需求。”

如果说,疫情的反复对中国平板电脑消费市场具有直接的促进作用,那么对于商用市场的负面影响则是事实的另一面。

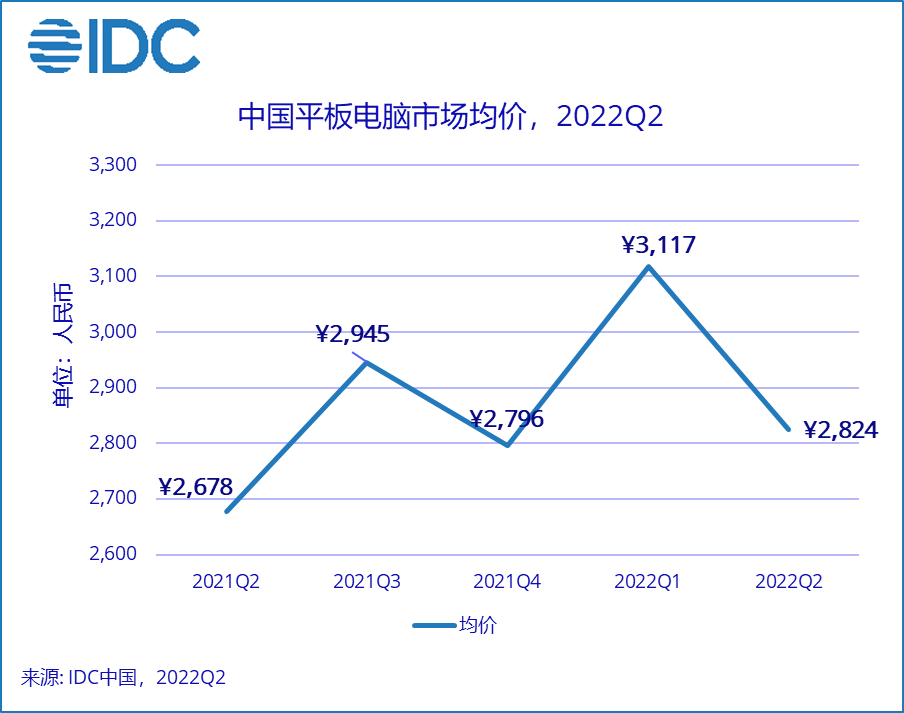

2022年第二季度中国平板电脑消费市场:首先看中国平板电脑消费市场,总出货约673万台,同比增长13%。且在荣耀、小米之后,OPPO和vivo等主流消费电子品牌切入平板赛道推动行业竞争,新进入品牌带动了平板电脑产业在中国的持续增长,同时也加速了平板电脑的行业洗牌价格下探。2022年第二季度中国平板电脑市场平均销售单价均价环比下降9.4%,加速了产品由1-2-3线城市向4-6级市场的普及。

2022年第二季度中国平板电脑商用市场:与消费市场相对应的,商用市场出货量只有57万台,同比下降52%。疫情的严重和各地的封控使得本来就形势严峻的商用市场更加困难。今年上半年的大量采购项目被推迟,乃至取消。而预期全年经济环境的恶化,也导致难以判断这些推迟或取消的项目是否还会在下半年恢复,甚至原本定于下半年的采购项目还能保留多少,都充满了未知数。虽然目前来看疫情的影响趋于缓和,但从目前的宏观经济数据看,各个企业都在削减成本以求度过经济下行的压力,因此普遍削减了支出。因此,2022年的商用市场情况可能还需要经历一段沉寂期。对于行业市场的拓展,应把主要精力聚焦在增长势头良好的行业领域寻求增长机会。如军工、公用事业、绿色能源等行业的拓展。

从2022年二季度主流品牌的市场表现看各有变化,联想实现环比快速增长,苹果、华为、荣耀、vivo、OPPO实现环比稳步增长。随着行业参与者的增加,市场竞争不断加剧,我们已经看到,相比2022年一季度,平板电脑市场在二季度均价环比下降9.4%,而经济环境的不景气导致消费者的消费支出不断减少,“性价比”仍是2022年下半年各家新品的主要卖点,3000元以下产品仍将成为消费重点。并且随着消费人群城市层级的下沉,可以预见的是,整体价格仍将继续下探。

虽然中国平板电脑市场在疫情推动下整体表现不错,但IDC认为,下半年市场不容乐观,主要考虑以下几个因素:

1. 宏观经济层面:平板电脑作为消费电子行业的分支短期的增长仍然受到消费大盘的影响,IDC认为平板电脑行业在2022年下半年须保持谨慎。

2. 行业层面:2022年第二季度的疫情管控和价格下探,导致平板电脑在国内的加速普及,以及促使最重要的学生群体(K12和大学及研究生)的刚性购买需求得到释放,这对平板电脑行业短期内获客会造成一定的积极影响。

3. 厂商层面:现有产品的同质化越来越突出,厂商应深度挖掘用户在使用平板电脑时的痛点,在用眼健康、多任务协同处理、移动会议、更轻便酷炫的产品形态,以及更丰富的接口技术等方面实现产业链深度合作,来满足用户在居家、办公、户外以及驾驶过程中对产品新的需求和期望,从而推动行业更加健康发展。

但是作为一个增量市场,在行业参与者不断增加和重视程度加强的大环境下,我们相信2022年的中国平板市场还是可以延续过去三年的增长势头。