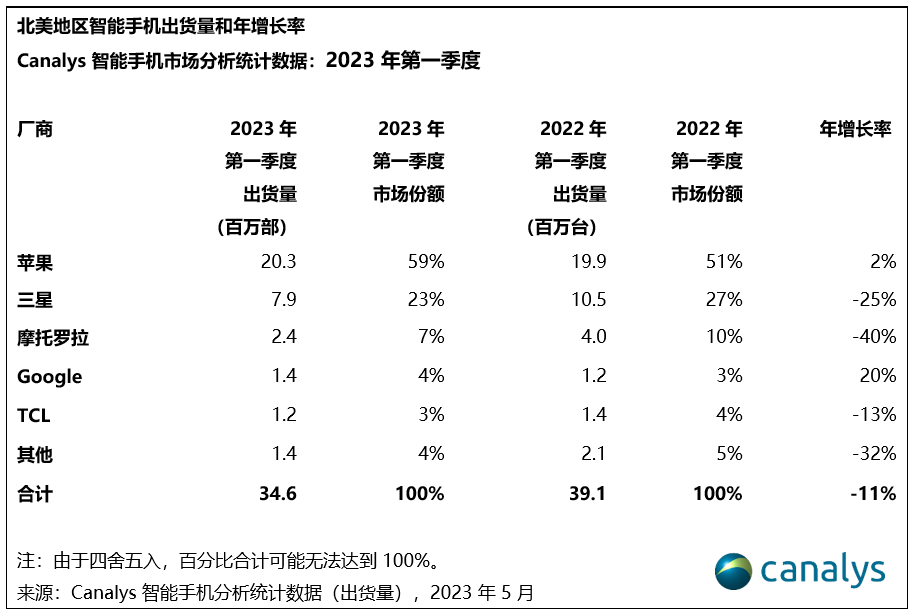

根据Canalys发布的最新数据,北美地区智能手机市场连续四个季度出货萎缩,2023年第一季度,同比出货下降11.2% 至 3460 万部。美国经济困境以及通胀导致消费者需求下降,对低端大众市场(低于200 美元)的影响尤为强烈。虽然超高端市场(800美元以上)实现强劲增长,但仍未能扭转市场整体下滑的趋势。与此同时,北美地区智能手机市场的平均售价也从2022 年第一季度的 671 美元提高到790美元,创历史新高。

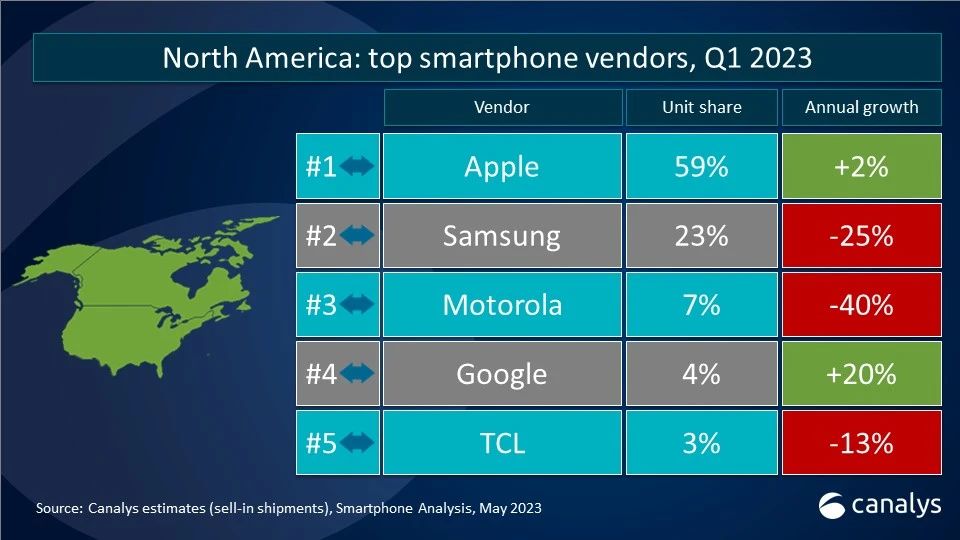

2023 年第一季度,苹果以 59% 的市场份额夺得北美市场的头把交椅,相比 2022 年第一季度的市场份额上升8%,创下第一季度份额的最佳纪录。三星第一季度表现却与苹果大相径庭。2022 年第一季度,该厂商从供应短缺中得以恢复录得强劲出货,但今年一季度的出货量却同比下降 25%。在冠亚军之后的排位争夺非常激烈,摩托罗拉 (7%)、Google Pixel (4%) 和 TCL (3%) 的表现都可圈可点。一加(1%)和诺基亚(1%)在 2023 年第一季度的表现分列第六和第七,两大厂商也为今年跻身前五而摩拳擦掌。

Canalys分析师Lindsey Upton 表示:“得益于iPhone供应恢复正常,加之北美高端市场消费能力尚未受到宏观环境影响,苹果凭借其高端 Pro 系列进一步巩固了市场领军者的地位。市场前 10 大机型中有 7 款都是iPhone,其中 iPhone Pro 和 Pro Max 更是贡献了 45% 的出货量。在苹果和三星的带动下,800 美元及以上的价位段市场同比增长32.9%,与低迷的整体市场状态形成鲜明对比。尽管高端市场被双巨头垄断,但其他竞争厂商仍在设法通过高端设备打入这一细分市场,主要通过生态系统集成、互联互通、品牌可靠性和改进安全性等附加功能实现差异化。但在这一领域获得成功取决于强大的运营商关系,而运营商在为这个细分市场的消费者提供设备时,其品牌选择的范围仍然很局限。”

Canalys分析师Runar Bjørhovde认为:“Google Pixel正在搅动市场格局,在头两大厂商以外的战况非常值得关注。Google Pixel7系列的发布让Google逐渐接近前三甲。谷歌只有三款设备在市场上销售,却占据了4% 的市场份额,出货逆势大增20%,在五大厂商中的增长速度最快。这一代的Pixel 产品组合凭借其强大生态系统的市场定位,获得消费者广泛认可。最近在Google I/O上发布了多个生成AI的新功能和硬件产品,引发了市场对Google的兴趣。接下来Pixel 系列的新产品组合是保持其发展势头的关键因素,尤其是中端定位的 Pixel 7a。其第一代折叠手机Pixel Fold的发布进一步证实了Google对高端市场的野心勃勃,试图挑战 iOS,并通过不同的形态的硬件产品增强安卓平台的能力。”

Upton补充道:“无论是销量还是销售额,北美地区都是苹果和三星最重要的市场。但未来一年的挑战将更为艰巨,面对需求疲软的现象,即使是这两大巨头也难以独善其身。”Canalys在2023年5月发布的最新预测显示,今年北美市场的出货量将下滑5.4%。鉴于经济前景,低端市场(200美元及以下)继续面临压力,600 美元以上的高端市场(包括超高端800美元)可能出现自 2020 年以来首次同比下降,下降幅度达3.5%。

“由于运营商对其产品组合规划和硬件补贴仍持谨慎态度,智能手机品类的前景在今年尤其萎靡。与此同时,运营商也希望构建更广泛的合作伙伴关系,可以涵盖智能手机生态系统的各个部分,推动其消费者和企业战略。为市场提供有竞争力的定价和具有吸引力的产品组合,将继续为运营商和零售渠道主要方向。对于智能手机厂商而言,今年的机会集中在打造差异化的产品和创意的营销定位,将资源集中在一两个目标细分市场。与此同时,厂商应始终控制财务风险,尤其是北美市场定制产品的零件和渠道库存,以避免可能出现的严重的市场下行风险。”