巨头拿不下的自驾租车市场,硝烟未起,终局渐现

编者按:本文来自于微信公众号 “锌财经”(微信公众号:xincaijing), 动点科技经授权发布。

在一个共享、新能源、自动驾驶等概念飞起的时代,再谈租车,似乎有些过时了。

悟空租车创始人胡显河不以为然,早在公司三周年的品牌沙龙上,他就公开表述过:共享将主要以租赁的方式存在,汽车租赁行业将迎来真正的大发展,租赁才是未来的大风口。

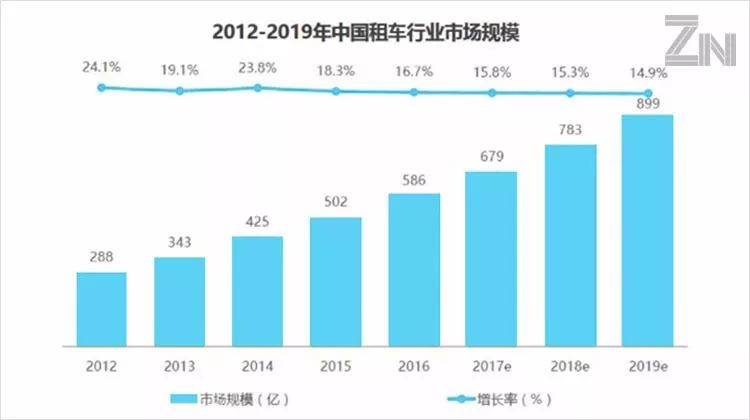

某调研公司的公开数据,很好地佐证了这一点:截止2016年年底,我国租车行业市场规模已近600亿,往后6年,行业仍将保持以15%左右的速度增长,中国有望成为全球最大的租车市场。

而从一汽、大众走出来的悟空租车主创团队,从2015年一头扎进租车市场至今,在尝试过自营的分时、短租之后,决定切入加盟的长短租,将租赁这门生意做出了新花样:

有别于个人对个人、难以管控的P2P模式,也不同于重资产、高管理成本的B2C模式,而是将目光聚焦在占全国80%以上,市场容量的中小租车公司上,整合市场,用3年的时间赶超了同行近10年的积累。

顺风逆行、边缘突破的故事,在商业世界中不常被讲起,但这,一定不是第一次。

赋能与连接,以S2B2C 模式突围赛道

“传统租车公司B2C模式太重了,就算一台车十万块,买一百台就是一千万,一千台就是一个亿。”悟空租车联合创始人朱旭说。对于一没雄厚资本,二没过硬关系,三没足够经验的创业团队而言,这笔帐,必须算明白,而且是非常明白。

正因如此,从开局,到之后在全时领域的平台化转型,胡显河和朱旭都不曾考虑过太重的模式,不论进行何种尝试,都死死守着“轻资产”这条界线,没有半步逾越。

“就连2015年3月做自营,我们的车也都是租来的。”聊起最初的选择,朱旭的语气中带着点自豪的意味,在他看来,这无疑是个不错的起点。

但自营,意味着两大跨不过去的门槛:第一,拓展速度慢。需要在一个城市铺人、铺车、铺网点,自己做运营维护,无法实现快速的规模复制。

第二,成本无法最优。从租赁公司把车租过来,租赁公司已经赚了一手钱,悟空只能在下面赚二手钱,同时还要承担取送车、网点等费用。

一个城市拿下来之后,他们很快发现赚钱很难,越大的城市越难。而在小城市,还要和地头蛇竞争。“那为什么不用传统租车门店的优势,去做我们真正想做的事情?”类似的疑问,曾不断被提起。

从汽车厂商到汽车租赁,通过近一年摸索,把借车、还车、风控、车辆管理、后期维修保养的坑都踩过一遍;尝试分时租赁发现市场变化太快,实在不赚钱;特别是跑了各个城市,发现自己去谈网点,月租金要有一两万,但当地有关系的朋友花个五千块钱就能搞定后,他们跨出了最关键的一步:

在共享概念被炒得热火朝天的2016年,转而以市场整合者的身份,正式切入长、短租车市场,半年时间拓展超过100个城市。

回忆起这次转型,朱旭说其实是再自然不过的选择。

在专访中,他强调的更多的,不是转变背后的不易与艰辛,而是与P2P模式、自营B2C模式的区别,得出的结论是:自营B2C模式需要较大的资金投入,P2P模式短期内在中国尚不能存活。

为打开市场,悟空租车还给自己划了条赛道,刻意跑开了跟出租车、网约车的竞争,而平台的定位,也从曾经的B2P全时共享租车平台,转而成了S2B2C互联网共享出行开放平台。

“有人打全球租车领导品牌,有人打中国最领先的租车品牌,我们打的是中国最大的互联网共享租车平台。”朱旭说。

而所谓的S2B2C模式,其实不难理解:侧重点在B,通过赋能B端全国中小租车公司,从而更好地连接C端客户需求。

用3年的时间,赶超同行近10年的积累

2016年,我国汽车租赁公司数量已超过2万家,租赁车队在80万左右,但规模万台以上的全国性公司屈指可数,前五大租车公司所占市场份额仅有20%左右。

而悟空租车试图切的中国中小租赁公司车源,正是目前占据80%以上市场份额的“超级空白市场”,市场极度分散,且如今面临生存困局。

以一家拥有26台车的线下租车门店为例,它就像理发店、小卖部,能辐射的最大范围仅为周围3-5公里,服务的也大都是些一年最多租个两三次的老客,抓到一个大企业客户就能做个3年、5年。门店老板老韩说,早几年,这样的条件,足以生存。

但移动互联网的兴起,让原本的线下交易往线上跑,线上预订线下取车的模式,对中小租车公司而言,无疑是致命一击。

“神州、一嗨的服务网点没这么多,车型也没那么多的时候,大家还开玩笑说互联网都是虚的,对我们这些租车公司不会有任何影响,但现在,说没有任何影响才是笑话。”

而在杭州参加租赁协会的会议时,一些租赁公司和锌财经抱怨的话,则更为直接:早几年,我们的出租率还有60-70%,生意好的时候甚至能到80%,现在,40%都不到了!

这样的趋势,朱旭说他在2014年就看到了。只不过那时候,认识到问题的租赁公司连10%都不到,现在,大部分租赁公司都已经认识到。

而没有车辆采购的规模优势、融资的规模优势、保险的规模优势,又没有用户导流及品牌效应的先发优势,是没办法touch到全国领域的客户,如果不依托于一个强有力的平台,早晚都会被吞并、被淘汰的观点,在各地的租赁公司群里被一而再、再而三的传播后,整个市场变得焦躁不堪。

悟空租车在当地组织的招商活动,基本上一次能签上四五十家,少的时候,也能有二三十家。截止专访前,悟空已累计凝聚和共享近三千家租赁公司的3万多台短租车,算上长租一共五六万台。

而为何能吸引商家,朱旭总结说,无非是两增两降:

1.增客源、增效率。

线下门店真正的痛点就是客源,原来一天就两三个订单,接入平台之后能增加40-60%,甚至可以翻倍,这些全是增量。同时,为线下门店提供免费的SaaS服务,帮他们做门店及车队管理。

2.降成本、降风险。

平台能帮门店降低获客成本及车辆的采购成本。同时丢车是租车行业的一大痛点,目前租车行业的丢车率约为 1%-3%,通过风控模型提供事前风控,能直接降低一半以上的丢车概率。

悟空租车用3年的时间,赶超同行近10年的积累,但边缘突破的背后,是服务质量不可控性的倍数增大。

3.投诉的容忍度,决定了一个平台能走多远。

除了价格、取还车位置、手续流程、车辆性能等,租客关注的重要的还是门店的规范性与服务质量。

被问及作为平台,如何把控服务质量时,朱旭说:

确实有一些新加盟到平台的租车公司接受了门店管理培训、服务标准培训,但在遇到具体问题时,他依然会用小企业的方法,比如还车时车很脏,我就要收50块钱的洗车费。这在我们平台是不允许的,只要客户投诉我们绝对零容忍,我们会采取三周或是一个月的下线整顿,直到你接受再上线,如果不接受就终止合作。

而平台对线下门店的更多层面的束缚,朱旭提及的仅有服务保证金。靠着以上两点,悟空租车将投诉率控制在了3‰以下。

相比与束缚,朱旭更愿意提的是平台的甄选及培养体系:在签约的合作租车公司中,会优中选优,建品牌店。目前平台合作租车公司3000多家,位于机场、高铁等交通枢纽位置的品牌形象店近200家。

而具体到一家门店,要先运营几个月,觉得够好才能升级品牌店。升级的过程需要经过实地走访、装修、授权,再通过悟空大学培训到结业,时间上至少半年。

靠着为全国中小租车公司提供从品牌、订单、系统、风控、集采等全方位支持,在行业中,悟空租车早已实现边缘突破,但朱旭说,目前他们仍处于铺市场的阶段,距离规模优势、盈利等还有一段距离。

“让不赚钱的事,变得能赚钱,创业就是要解决这个问题。缩小规模做成小平台,现在就可以赚钱,但是抗风险能力会很差。”他说。

在进行专访之前,锌财经曾找到汽车行业专家老林,他说,汽车租赁市场的局势已相对明朗,未来,整个行业肯定是大鱼吃小鱼,会有几家大型连锁租车公司,去占据绝对的市场份额,而本地租赁公司更多的依靠自己的特色而生存。

诚然,在长短租领域,国内已诞生一批以神州、一嗨为主的,已经完成全国重要城市的布局的相对领先者。但相较于国外的成熟市场,国内市场准入门槛低、企业规模较小、行业集中度较低,整体仍处于发展的初期。

初期两字,这意味着更多的想象空间,更多不确定性,悟空租车就是其中之一。

如今,在机场和火车站,标配的租车平台是三家:神州、一嗨、悟空。“未来,我认为国内就这几个大平台,就是这个模式。”朱旭说。

“所以,这一行有很高的壁垒吗?”潘越飞追问。

“没有绝对的壁垒,在任何行业,巨头想做,我们都会面临严峻的竞争。”沉默片刻后,他又补充,“但滴滴早就上线了自驾租车板块,在全国做了七个城市,现在也已经下线了!”

问答

Q:能用一句简单的话,来解释下悟空的模式吗?

A:悟空租车一手抓全国中小租车公司的租车资源,通过平台的标准化管理,向客户提供优质便捷的自驾租车服务。

Q:租期最长30天,这样的设定背后有怎样的考量?

A:其实主要是考虑违章的问题,超过30天,过长的租期无法实现线上收取预授权。

Q:长租呢,不做了?

A:先在短租这个业务点上发力,做到最好,然后再做长租。

Q:悟空的主攻城市是?

A:我们现在主要的优势城市在二三四五线城市以及重点旅游城市,比如在云南,我们打造了悟空自驾游品牌,在云南16个地州全域覆盖,提供包含吃住行、游购娱等一站式的自驾游服务。