沃尔玛禁用支付宝了!“移动支付战”腾讯系率先发难

编者按:本文来自于微信公众号 “猫财经”(微信公众号:maocaijing), 动点科技经授权发布。

自微信支付“横空出世”的那一天开始,支付宝和其之间的较量就一直没能停歇过。

沃尔玛方面负责人在接受北青报采访时表示,除华西区外其他区域门店与支付宝的合作暂时正常。消费者可以自由选择支付宝或微信支付方式付款。

不少消费者认为,沃尔玛和微信已经涉嫌开展排他式合作。也有不少网友笑称,神仙打架不能让凡人遭殃。

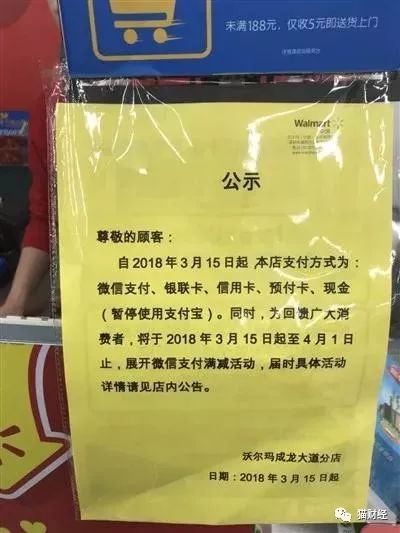

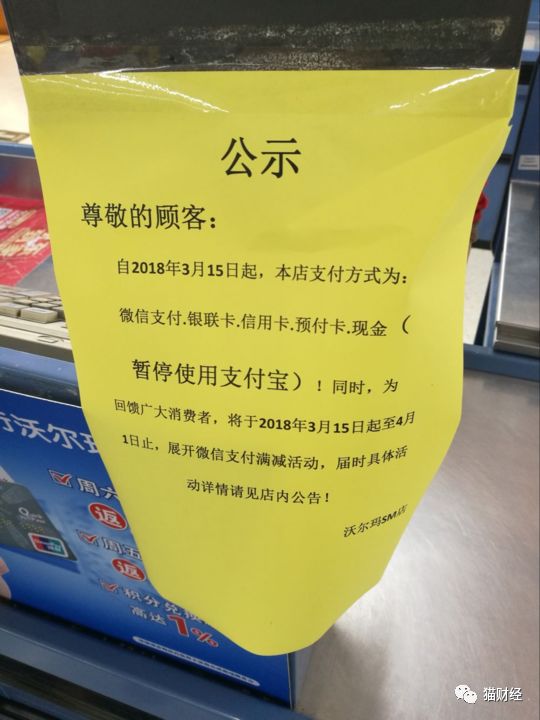

对此,沃尔玛中国也在回应成都商报时称,从3月15日起,沃尔玛华西区和微信达成深度合作关系。沃尔玛在华西区(包括云南省、贵州省、四川省、重庆市)的门店暂时停止接受支付宝支付。问及原因,对方仅表示“这是商业层面的决定”。

步步高相关负责人就“停用支付宝”一事回应《联商网》:“关于禁止使用支付宝的说法不准确,步步高在这以前就只有少量门店试验性接入支付宝,并不是全部门店使用,现在依然还有业态和门店仍在使用支付宝。同时,支付宝的合作方式太强势,它只作为一级入口,它不接受双向接入,我们无法接受这样不公平的合作。”

巧合的是,步步高目前的连锁门店主要分布在华西、华中地区,恰与沃尔玛华西区部分重合。

沃尔玛和步步高又都属“腾讯系”……

沃尔玛的行为是否涉嫌垄断,专家观点不一

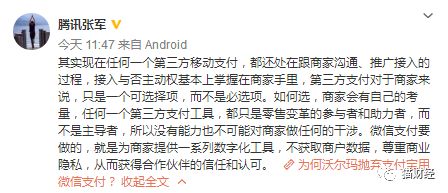

对于沃尔玛“停用支付宝”一事,微信方面则回应称“尊重沃尔玛的商业选择”。而腾讯公关总监张军也就此事发微博公开回应表示:

“其实现在任何一个第三方移动支付,都还处在跟商家沟通、推广接入的过程,接入与否主动权基本上掌握在商家手里,第三方支付对于商家来说,只是一个可选择项,而不是必选项。如何选,商家会有自己的考量,任何一个第三方支付工具,都只是零售变革的参与者和助力者,而不是主导者,所以没有能力也不可能对商家做任何的干涉。微信支付要做的,就是为商家提供一系列数字化工具,不获取商户数据,尊重商业隐私,从而获得合作伙伴的信任和认可。”

据了解,沃尔玛持有京东12.1%的股份,是京东的第三大股东,腾讯持有京东股份的比例为21.25%,是京东第一大股东。虽然沃尔玛只是京东的第三大股东,但其在中国的所有业务即大卖场、山姆会员店、跨境电商全系入驻京东所有平台。不难看出,京东、沃尔玛、腾讯三方已成利益共同体。

而步步高也于今年2月23日和腾讯、京东“联姻”,加入到了腾讯阵营中。步步高与腾讯、京东就智慧零售等签署战略合作框架协议,向腾讯转让6%的股份,向京东转让5%的股份。

中国不良资产行业联盟首席经济学家盘和林在接受北青报记者采访时表示:

从微观来说,沃尔玛的行为必然损害消费者自主选择支付方式的合法权益,反其道而行,影响了移动支付的便捷性。从宏观来说,这种行为有损公平交易,假如类似具有垄断地位的企业,都基于自身利益来实施某种交易条件的限制,必然造成市场经济不能真正自由交易,最终损害消费者福利。

对此,猫妹也采访了安徽浩诚律师事务所凤元龙,他认为,沃尔玛华西区门店暂停接受支付宝支付的做法,纯属商业行为。

“无论是支付宝还是微信,都并非我们国家的法定支付方式,沃尔玛部分门店不支持支付宝,但是没有说他们不支持人民币。说白了,支付宝或者微信,都只是一种商业模式。这就好比,我开了一家店,卖矿泉水的,我卖雀巢的、哇哈哈的、康师傅的、依云的,但是我不卖恒大冰泉。我没有把所有的主流矿泉水都卖到,是不是就不合理呢?

而沃尔玛利用市场支配地位的问题,我认为这种描述是有待商榷的,大型商超,我所知道的,至少就有沃尔玛、家乐福、乐天玛特、华联、永辉、欧尚等等,其余的中小型超市那更是不计其数。即使推定沃尔玛有支配地位,是否就一定能得出沃尔玛不支持支付宝付款就垄断了呢?市场上支付平台除了微信和支付宝,还有京东支付,苏宁支付,各大银行也有自己的支付平台。”

对外经贸大学法学院助理教授、反垄断法专家陈丹舟在接受猫妹采访时也表示,沃尔玛不一定有市场支配地位,按《反垄断法》的市场支配地位条款来看,沃尔玛有支配地位的可能性很小,所以不算违法。

猫妹认为,沃尔玛停用支付宝一事,无论沃尔玛或微信支付是否具有市场支配地位,是否涉嫌垄断,都只是企业的商业行为。影响最大的唯恐消费者。若企业在服务选择上没能俘获消费者的心,自然会失去消费者。而这最终的结果,也会影响到企业的经营。

支付领域,难分伯仲

中国已经成为全球移动支付引领者,借助蓬勃发展的网购,用户普遍接受在线交易,阿里巴巴,腾讯随后大力推广线下移动支付,促使大陆市场跳过信用卡阶段,直接进入移动支付时代。

自2014年微信支付借微信红包迅速打开了腾讯支付业务的“大门”后,“支付大战”便开启了漫长的“沸腾期”,战况愈演愈烈。

虽然出于对支付安全的顾虑,央行在2014年3月14日叫停了二维码支付。但这依然没能阻挡微信支付和支付宝在条码支付业务间的“厮杀”。

统计显示,在2015年第三方移动支付交易规模市场份额中,支付宝以72.9%的份额居首,财付通以17.4%位居第二,拉卡拉、百度钱包、易宝支付的市场份额均在1%以上,分别为3%、2.2%、1.5%;快钱、平安付、京东支付、连连支付相对较小。

回顾去年一年,腾讯和阿里在支付领域的竞争,除了放长线在零售领域狂下血本,大力推广“无现金”项目,加大补贴外,更在交通支付上配合“默契”。马化腾和马云先后多次亲自为支付场景进入交通来站台。不仅如此,两家巨头还加大了海外布局。

在去年的中国第三方移动支付交易中,支付宝市场份额为53.8%,微信为40.3%,其他为5.9%。

除了微信支付和支付宝,其余各支付方式也以不同形式的场景应用存在在消费者身边。

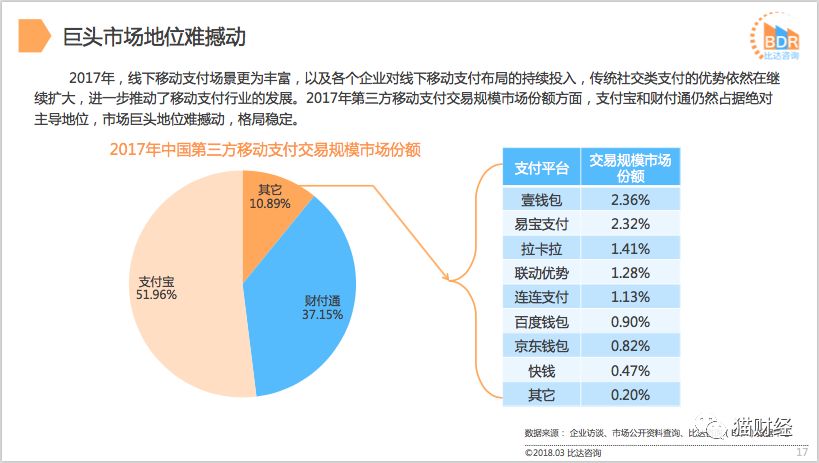

2017年,线下移动支付场景更为丰富,以及各个企业对移动支付布局的持续投入,传统社交类支付的优势依然在继续扩大,进一步推动了移动支付行业的发展。2017年第三方移动支付交易规模市场份额方面,支付宝和财付通依然占据绝对主导地位,市场巨头地位难撼动,格局稳定。

2016年8月,支付清算协会向支付机构下发《条码支付业务规范》(征求意见稿),意见稿中明确指出支付机构开展条码业务需要遵循的安全标准。这是央行在2014年叫停二维码支付以后首次官方承认二维码支付地位。

去年,央行发布《中国人民银行关于印发<条码支付业务规范(试行)>的通知》,配套印发了相应技术规范,自2018年4月1日起正式实施,标志着条码支付规范化时代的到来。

《规范》的一个重点就是根据风险防范能力的分级,对个人客户的条码支付业务进行限额管理。该《规范》与消费者最相关的就是使用微信和支付宝扫商户贴出的静态条码付款,每天限额是500元。在一定程度上保证了支付安全。

不知沃尔玛此番“停止使用支付宝”,是否又会引起支付宝方面的行动呢?不管两家巨头如何“对垒”,不要损害到消费者的利益才是根本。

就像那位网友说的,神仙打架不能让凡人遭殃。