优信值多少钱,你知道怎么算吗?

编者按:本文来自于微信公众号 “GPLP”(微信公众号:gplpcn), 动点科技经授权发布。

2018年5月30日,二手车电商优信向美国证券交易委员会(SEC)提交了IPO申请书。申请书显示,优信计划在纳斯达克IPO上市,股票代码为“UXIN”,拟筹集最多5亿美元资金。

如果优信成功登陆纳斯达克,作为中国二手车电商第一股,优信到底该值多少钱?这值得讨论。

优信的价值何在?

关于优信的价值,这需要讨论。

因为中美资本市场评估一家公司的估值体系不同。

在中国A股市场,评价一家企业估值的方法就是盈利多少,然后市盈率多少,非常简单。

当然,对于亏损的公司,诸如此前的爱奇艺以及优信,则不可能登陆A股市场。

据优信的招股书显示,按照美国会计准则,优信2017年、2016年亏损分别为27.48亿元、13.92亿元。

但是,这并不能说明这家公司没有价值。

为啥?

因为在美国纳斯达克,大家判断一个公司的价值不是看过去是否盈利与亏损,而是看未来能否盈利,未来该公司在这个行业的地位及价值。

这与A股完全相反。

如果从这个角度说的话,优信的存在是具备价值的,而且在行业高速增长的前提下,优信的成长空间及盈利可以预期。

首先,优信在高速增长,这个是事实。

据优信的招股书显示,作为一个二手车电商平台,优信旗下平台卖出的二手车总数量2017年为634317辆,与2016年的377777辆相比增长67.9%。2018年第一季度这一数据为165003辆,与去年同期的102098辆相比增长61.6%。

相应的,优信旗下平台的总交易总额(GMV)在2017年为434亿元,相比2016年的260亿元增长67.0%。2018年第一季度这一数据为116亿元,相比去年同期的79亿元增长47.8%。

基于此,优信近两年的财务数据为,2017年优信营业收入19.514亿元,和2016年相比大幅增长136.7%。2018年第一季度,营业收入为6.494亿元,同比增长93.2%。

再者,优信所在的二手车行业在中国也同样在高速增长。

据罗兰贝格发布的《2017中国二手车电商行业报告》预计,到2020年,中国二手车乘用车市场实际销量将达到约1000万辆,复合年均增长率高达20.7%。

其次,由以上数据可见,优信在二手车行业的地位。

第三方数据公司艾瑞公布的数据显示,以上述GMV和成交量计算,优信占整体二手车电商市场份额的41%,位居行业第一。其中, TO

C(个人消费者)市场占比为41%,TO B(车商)市场占比为42%。

由此可见,从行业及成长性包括在二手车行业的地位来讲,优信是具备一定价值的。

至于这个价值到底是多少?

我们需要另外一个角度探讨。

优信的合理估值是多少?

优信这个合理估值到底值多少,这更值得讨论。

比如说,有没有可比性。

关于优信模式,在美国,恰好有一家公司叫做Carmax,优信可以与之对比。

作为美国最大的二手车交易平台,CarMax如今市值为131.5亿美元,该公司自2002年上市以来股价上涨近900倍,曾是巴菲特在汽车及汽车流通领域投资的唯一标的。

CARMAX成立于1993年,截至2018年已经开店173家,覆盖全美70%人群,完成全美市场布局。

据最新一轮财报中显示,CarMax共零售了721512辆二手车,凭借着此成绩,CarMax稳居美国二手车零售商的头把交椅。

这一点,可以与优信进行对比。

从交易量来说,2017年CarMax二手车2C交易量为721512辆,2B拍卖交易量为408509辆,同比分别增长7.5%和4.3%;而优信平台上的二手车2C交易量为交易量为283829辆,2B交易量为350488辆,同比分别增长118%和41%,整体交易量同比增长超过60%。

2B交易方面,两者的年交易量已经非常接近;而在2C交易上,尽管两者还有较大差距,但是由于国内外行业发展阶段等因素的不同,优信的增长速度要远高于CarMax。

当然,从模式来说,CarMax更多的是自营模式,有点类似于超市,比如为了提升效率和用户体验,CarMax坚持每年新开设10~15家门店,并且从2016年开始加强物流布局,提供送货上门服务,节约用户的购车时间。

而从优信来讲,优信更多的是交易平台模式。不过,优信也在加强线下布局。根据招股书,截至2018年3月31日,优信在全国270多个城市拥有670多个线下服务中心,提供车辆检测、销售以及金融等综合服务;并且,优信从2017年开始自建物流中心,目前也是唯一一家提供全国范围购车服务的二手车电商平台。

因此,国内二手车市场快速发展的前提下,如果从业务逐步接近,或者说差距逐步减少的角度考虑,对比CarMax的盈利我们也就可以理解优信的亏损了,在高速增长的前提下,为了巩固行业位置以及扩大业务规模,构建企业的护城河,企业只能牺牲利润。

2018年6月12日,CarMax市值131亿美元,那么优信的合理估值是多少?

如何计算优信估值?

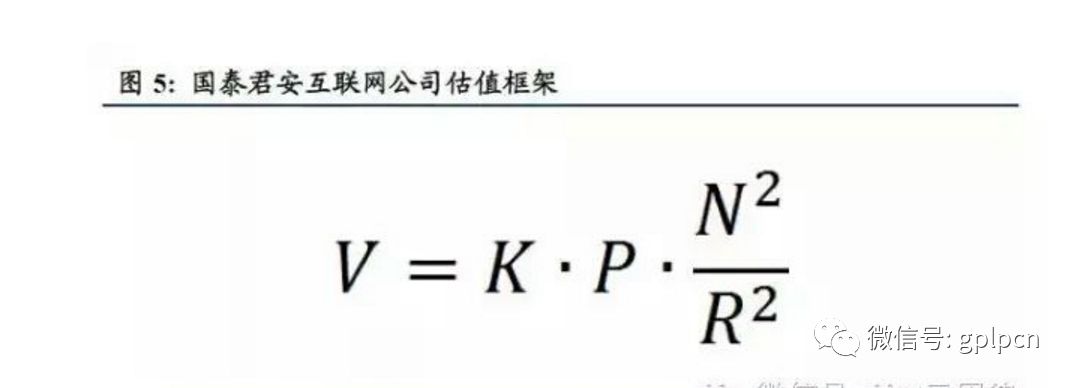

国泰君安根据梅特卡夫定律以及马太效应曾总结了互联网公司估值模型的一个框架,如下图:

其中,V是互联网企业的估值;K是变现因子、P是溢价率系数(取决于企业在行业中的地位)、N是网络的用户数、R是网络节点之间的距离。

其中,用户数与网络节点距离是最大的影响因子。由此大家可以很清晰地理解为什么许多投资者在还看不到变现前景的情况下,愿意为互联网企业支付那么多钱,也即是如抖音、头条、快手等这类高频2C的互联网平台估值高企的原因。但对于以成交为最终目的电商,特别是低频、大宗的非标品电商,这一套估值方法还适用吗?

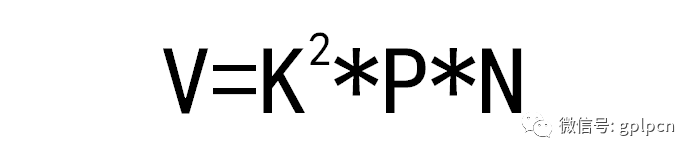

GPLP认为,对于优信这类基于互联网的二手车电商而言,这一估值计算公式的基本框架没有问题,只是由于商业模式的差别,需要做一些改变(如下图)。

可以看到,影响估值的最大因素从用户数量变成了变现因子,同时删除了网络节点之间的距离。GPLP将公式做出这些改变的原因是,对于低频大宗的二手车电商平台而言,与用户达成交易是最重要的目的,从用户(流量)到成交(交易)的过程中,会由于车源、用户体验等原因产生大量的“损耗”。

因此,提升变现因子(达成交易的几率)是影响二手车电商估值最重要的因素。举例而言,A平台每月有用户1万人,因车源多、体验好、产品和服务优质,每月可以达成3000次交易,而由于良好的购车体验,这3000人又会向周围有购车需求的用户推

荐A平台;而B平台每月有用户2万人,但购车体验一般,每月只能达成2000次交易,且“一锤子买卖”也不会产生任何的用户口碑。

这也是为何GMV是所有电商平台最重要、最有参考性的数据,只有尽可能的提升用户体验,提高服务和产品质量,才能降低损耗,达成更多的交易。因此GPLP认为这也是二手车电商平台,乃至所有低频、大宗电商的通用估值公式。

优信即是如此。

资料显示,优信在2015年进入二手车2C市场后,根据对车商车辆的检测推出“优信认证”车员外,率先树立了售后保障的行业标杆——事故车30天包退,1年保修,此后也不断升级服务品质,2017年全行业首推跨区域购车服务,除了解决全国车源错配的问题,消费者自此可以直接在线购买比当地车源多得多的二手车。

此后,优信还陆续引领行业创新,推出了二手车一成购、视频检测等提升体验,保障用户购车体验和用车质量。2018年,优信升级为二手车网上商城,每位用户都能最大选择优信的全部线上车源,优信提供检测、过户、物流、保障等服务,最近还推出了线上车源3天包退的政策。同时根据招股书,优信全国670家门店,也在线下渠道提供相关服务。

正是所有这些看似又笨又重的大规模投入,有效提升了优信的变现因子,减少了从用户到及交易的损耗。根据艾瑞的数据,2017年,在中国整体的二手车电商市场,以GMV来看,优信二手车和优信拍两大业务的市场份额分别为41%和42%,高于2016年的32%和40%,是名副其实的国内最大二手车电商。

说了这么多,优信到底值多少钱?

综上所述,作为中国二手车电商上市的第一股,要具体计算优信的估值,需要选取适用于电商的估值方法,比如,市销率、GMV比率等等。

据优信招股书披露的财务数据以及运营数据,2017年,优信整个平台的GMV(成交额)达434亿元人民币,同比2016年增长66.9%;成交量达634317辆,同比增67.9%。

对比其他电商,诸如阿里巴巴2017年的GMV,公开资料显示,阿里巴巴2017年全年GMV达到3.77万亿人民币,比去年增长21.6%;全年营收为1582.73亿,同比增长56%,远超2016财年33%的营收增速。

与此同时,对应的市值为阿里巴巴接近3788.92亿美元,约3万亿人民币。

如果从GMV角度计算,阿里巴巴与优信的差距为86倍,对应合理估值为44亿美元,当然,这还并不算优信的其他业务,如果算上金融、新车、报废车处理等业务(这几块大概15~20亿美元),那么优信的合理估值是59~64亿美元,并且按照目前亏损收窄的比率以及GMV、毛利的增速,优信在2020年的估值有望达到100亿美元并全面盈利。

当然最后还是要提示,以上分析并非投资建议,只是GPLP根据对行业的理解所做的假设,一切还需要看优信上市后的表现。