“英版寺库”Farfetch 登陆纽交所:奢侈品行业开启东西方之争

编者按:本文来自于微信公众号 “GPLP”(微信公众号:gplpcn), 动点科技经授权发布。

奢侈品行业变革的前夜

讨论Farfetch之前,我们不得不讨论一下整个奢侈品行业。

整个奢侈品行业正在发生剧烈变革。

我们由奢侈品行业的公司说起。

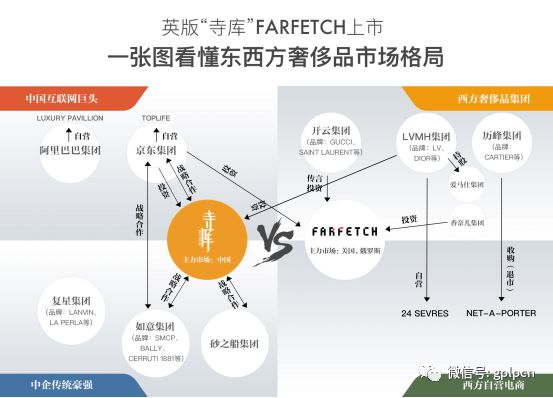

2018年2月19日,同样坚持不触“电”的香奈儿集团宣布收购Farfetch少数股份,并希望与之建立独家创新合作关系,以吸引千禧一代消费者。

Farfetch到底是一家什么公司呢?

公开资料显示,作为一家奢侈品电商,Farfetch由葡萄牙籍企业家JoséNeves于2008年在英国伦敦创立,其定位是“高端时尚购物平台”,主力市场为美国和俄罗斯,2017年6月,京东集团曾以3.97亿美元入股Farfetch。

与中国的寺库模式有点类似,如今的Farfetch也在尝试线下实体店,试图建立全渠道的销售网络,而且,巧合的是,在寺库上市一周年之后选择登陆纽交所,这让其“英版寺库”的名号再次做实。

言归正传。

香奈儿集团入股Farfetch引起了行业震动,要知道,香奈儿可是奢侈品行业的骄傲,他们曾公开表示,公司不计划将旗下产品通过线上渠道销售。

在欧洲,与Farfetch模式类似的还有一家叫做Yoox Net-A-Porter(简称YNAP)的奢侈品电商同时存在,Yoox

Net-A-Porter的前身为英国的Net-A-Porter

Ltd.和意大利的YooxSpA,分别是全球第一和第二大奢侈品电商,2015年,二者选择了合并,成为全球奢侈品电商的老大,不过,,2018年1月,YNAP接受了瑞士奢侈品公司历峰集团的全面控股邀约,从而主动退市,2018年5月,YNAP私有化完成,宣布加入历峰集团。

主动并购YNAP,这也同样显示了历峰集团这个奢侈品集团触网的决心。

最后,LVMH集团也不甘落后,2018年7月10日,LVMH集团旗下私募基金L Catterton

Asia、京东集团与中国知名奢侈品电商平台寺库宣达成战略合作,LV集团及京东集团出资1.75亿美元。

2017年6月,LVMH集团还推出了电商平台24 Sèvres,一改过去对线上销售的谨慎态度。

奢侈品集团在一年之内几乎同时触网,这让人不禁好奇,奢侈品行业到底发生了什么?

原来,面对全球奢侈品市场的消费主力年轻化这个现实问题面前,奢侈品制造商不得不选择拥抱互联网,因为这些年轻人喜欢通过网络购买奢侈品——根据贝恩咨询的报告显示,全球个人奢侈品市场的规模在2017年达到3070亿美元,从2010年到2017年期间符合年增长率达到6%。其中线上销售的占比为9%,但是年复合增长率达到27%。预计到2025年,线上销售的占比将会达到25%。

“英版寺库”与寺库:东西方的角逐

得渠道者得天下。

显然,在未来趋势确立的前提下,奢侈品电商之间的竞争即将白热化。

伴随着2018年9月21日,Farfetch成功登陆纽交所,那么全球奢侈品电商将成为寺库及Farfetch的天下,当然前提还要取决于历峰集团如何处理YNAP,尽管其已经选择退市。

关于YNAP的发展问题,我们可以从LVMH集团与旗下电商平台24 Sèvres的关系进行观察——24

Sèvres作为LVMH集团的一个部门而存在,承载其集团奢侈品销售的线上任务。

未来,YNAP是独立发展还是成为历峰集团的线上部分而存在呢?

这值得关注。

如果忽略YNAP不计的话,无论是营收角度还是发展速度方面,相比Farfetch,寺库已经成为全球奢侈品电商行业的领头羊。

当然,作为欧洲与亚洲的两个奢侈品电商的代表,二者之间的竞争也颇有点东方与西方之间的竞争。

那么,“英版寺库”与寺库之间,谁将成为最终的胜者呢?

我们观察一下其基本情况:

Farfetch的招股书显示,公司成立十年,不过该公司依旧亏损——2017年,Farfetch营收增长59%至3.86亿美元,但由于投资和成本的增加,Farfetch在2018年第一季度的亏损增加至6800万美元,2017年同期仅为2700万美元。

相比较Farfetch的亏损,寺库的竞争力更值得思考,毕竟中国的竞争环境比欧洲可要激烈——据寺库未经审计的2017年第四季度和2017年全年财报显示,四季度寺库净营收为14.116亿元人民币同比增长60.5%,净利润达4700万元,2017年,寺库首次实现全年盈利1.334亿元,与此同时,在奢侈品电商行业最为重要的GMV指标方面,寺库达到创新高的52.264亿元。

此外,作为中国奢侈品电商的代表,寺库是中国直签奢侈品品牌最多的线上平台。第三方数据显示,寺库以25.3%和15.4%的市场份额占据中国及亚洲高端在线市场第一的位置。

更关键的是,伴随着奢侈品电商在未来几年的爆炸性的增长,据贝恩咨询(Bain &

Co.)相关数据显示,在接下来的十年中,全球奢侈品市场的销售增长的主要动力预计将会是新兴市场,比如中国,中东和东欧,显然,作为新经济的起点,中国市场备受期待,寺库,显然值得期待。

寺库引领中国奢侈品电商发展

在中国市场,作为唯一一家奢侈品电商,寺库将如何引领中国奢侈品行业发展?

这跟中国奢侈品市场的特殊环境有关:

首先,在中国,并没有欧洲成熟的奢侈品品牌及供应商,其次,在中国国内,奢侈品销售则主要被互联网公司所主导:

2017年8月,天猫上线了奢侈品频道 Luxury

Pavilion,并宣布将用三年时间,搭建奢侈品牌与90后、00后新世代消费者的沟通桥梁,服务1亿新中产,当然,目前,天猫的奢侈品频道主要以彩妆为主。

另一个电商巨头为京东集团——他们对奢侈品的兴趣更浓,除了入股Farfetch和寺库之外,还在2017年10月推出了独立的奢侈品电商TOPLIFE,然而,奢侈品的运营与其他产品不同,需要长时间的磨合才能产生信任,因此,京东需要时间来运营。

不过,相对于成立了十年之久的寺库来讲,这些巨头尚需要时间与奢侈品供应磨合供应链,与此同时,他们尚需要时间赢得这些高端用户的信任,而且,显然,相比较寺库早已经布局线下体验店的操作,这些巨头并不太理解奢侈品消费的迷局,因此,这两家互联网巨头与寺库之间的竞争与合作依旧在持续当中。

资料显示,如同欧洲的三大奢侈品集团,在中国,奢侈品集团也正在形成当中,他们分别为如意集团、复星集团以及砂之船集团。

如意集团主要通过购买国际时尚品牌而成名,拥有SMCP、RENOWN、Aquascutum、Maje、Sandro等40个国际知名品牌,是全球收入排名前20的时尚奢侈品集团,比如,他们曾在2016年以13亿欧元收购法国轻奢集团SMCP;2017年以1.17亿美元并购英国服饰品牌Aquascutum;2018年收购瑞士奢侈品牌Bally。

复星集团如今正在步如意集团的后尘——2018年9月11日,复星国际旗下基金通过增资收购意大利顶级男装制造商Caruso

Spa35%股份,成为Caruso最大的战略投资者之一。

砂之船集团则是奥特莱斯的主要运营者。

在这三大集团当中,寺库都已经宣布合作,而京东集团如今则主要与如意集团达成了合作。

显然,无论是对比Farfetch还是京东集团,寺库作为独立的奢侈品电商都不容小觑,而寺库的底气则是作为全球最大的奢侈品市场,中国人一年消费掉全球30%以上的奢侈品,或许,资本市场早已经用脚投票——在纳斯达克,自6月以来,寺库的股价已经上涨70%,是中概股当中涨幅最大的公司。

寺库,作为中国消费升级的未来选择,显然承载了中国及亚洲的希望。