美团点评今天提交了香港 IPO 招股书。招股书显示,美团此次赴港上市的联席保荐人为高盛、摩根士丹利、美银美林,清一色的国际外资大行。

美团表示,募集到的资金,大约 35% 用于升级技术与研发能力,另外的 35% 用于开发新服务于产品,20% 用于有选择的进行收购或投资业务,10% 用于运营资金及一般企业用途。

招股书显示,美团自 2018 年 4 月收购的摩拜单车自成立以来已产生亏损,美团无法保证摩拜或整体的业务未来能获得盈利。美团表示,我们历史上产生了较大亏损,未来可能会继续产生较大亏损。我们立足长远以抓住战略商机的经营理念亦可能对我们的短期财务表现产生负面影响。

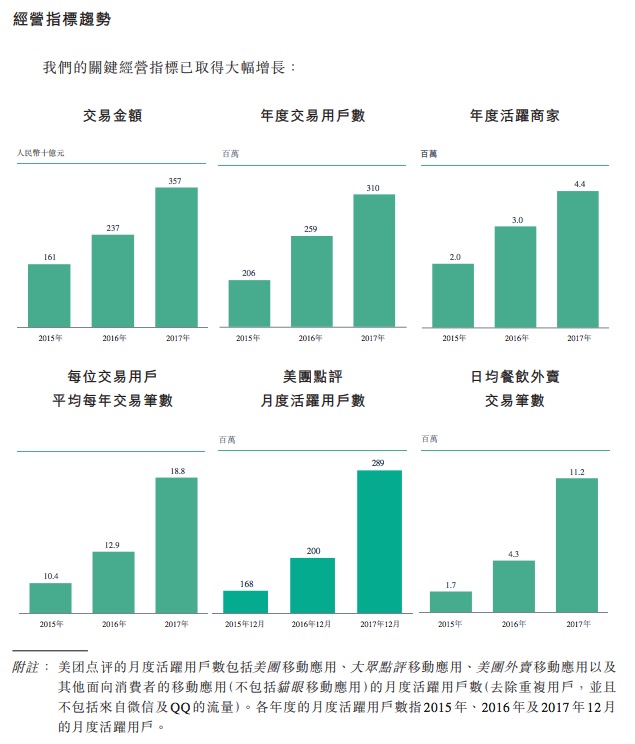

根据美团点评招股书披露的信息,美团 2017 年总收入 339 亿元,同比增长 161.2%,年内亏损 189.88 亿元,经调整 EBITDA 为亏损 26.92 亿元。2017 年美团交易笔数超过 58 亿,交易金额约人民币 3570 亿元,2015 年到 2017 年调整后净亏损分别为 59 亿元、54 亿元、29 亿元。

招股书显示,2017 年美团的交易用户数达到 3.1 亿。截至 2017 年 12 月,月活 2.89 亿,美团交易用户人均每年交易笔数 2015 年至 2017 年分别为:10.4 笔、12.9 笔、18.8 笔,三年增长超 80%。其中,按交易次数排名前 10% 的头部用户人均每年交易笔数达 98 笔。

招股书显示,美团将设置一套不同投票权架构,公司股本将分为 A 类股份和 B 类股份。王兴將拥有 573,188,783 股 A 类股份,约占总股本 10.9%;穆榮均将拥有 125,980,000 股 A 类股份,约占总股本 2.5%;王慧文将拥有 36,400,000 股 A 类股份,约占 0.06%。

美团点评表示,已经并将继续对研发及技术进行重大投资,以巩固市场领导地位。美团将专注开发创新应用、产品及服务,该等创新应用、产品及服务,旨在向消费者提供更多便利、支持商家提高其服务质量及运营效率以及改善美团点评的大数据及人工智能等技术。

美团分别在 2015 年、2016 年和 2017 年,在产生研发方面投入人民币 12 亿元、人民币 24 亿元和人民币 36 亿元。此外,美团亦将继续将大量资源投向技术基础设施的扩充及完善,以支持业务增长。

使用爱奇艺在线内容演示杜比视界第二代即时、显著提升现有杜比视界视频效果-uai-1600x900.jpg)