本文为动点科技/TechCrunch 中国独家稿件。未经允许,禁止转载。

在当今市场,很难准确把脉最新的行业动态或趋势。投资交易首次给人一种关系混乱的感觉:上周 GV 与 Uber 一起了投资 Lime,而就在几个月前,GV 的母公司 Alphabet 还和 Uber 在法庭上闹得不可开交 。1000 万美元以上级别的种子轮融资不再是笑话。风险投资公司的融资额屡次刷新记录,虽然目前来看,这个活跃的市场能持续多久依旧存在诸多不确定性。

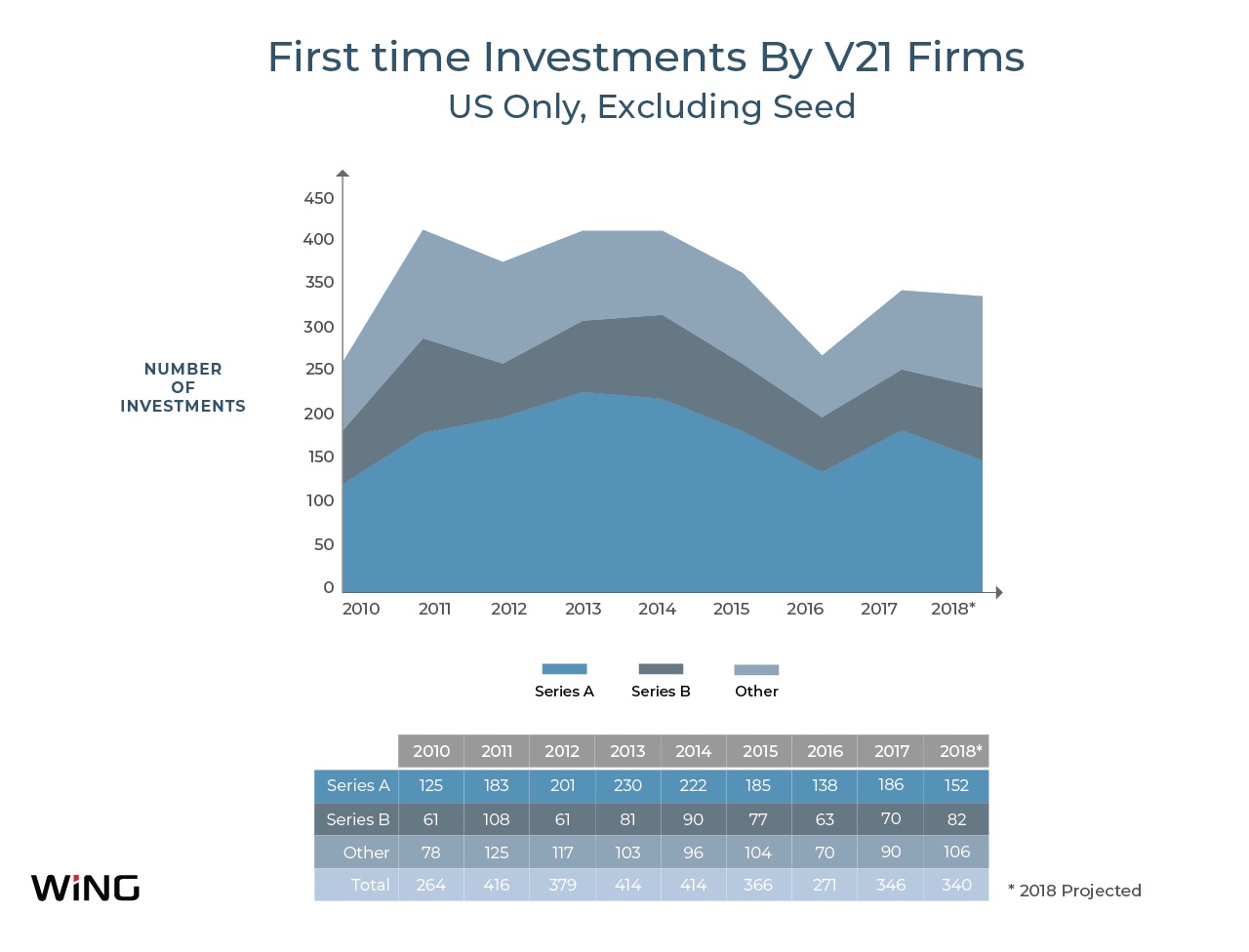

果不其然,近来有关交易流的讨论以及业内一些最受尊崇的早期投资者可能已悄然“踩刹车”的传言不断。然而,硅谷风险投资公司 Wing 的最新分析报告却得出了一个可能令焦虑不安的行业观察家们大跌眼镜的结论。这家拥有 7.5 年历史的公司由资深风险投资人彼得·瓦格纳(Peter Wagner)和古拉夫·加格(Gaurav Garg)共同创办。在追踪了它所认为的 21 家领先风险投资公司的投资活动后,Wing 发现早在 2016 年就出现了投资数量衰减的现象。事实上,负责本次分析的瓦格纳告诉我们,自那以后,就出现了投资增长放缓的迹象。

我们在上周采访了瓦格纳,以了解 Wing 分析报告的更多内容,以及导致当前投资行业陷入某种认知混乱的潜在原因。

TC:第一个问题,为什么要在这个时候进行这种研究?

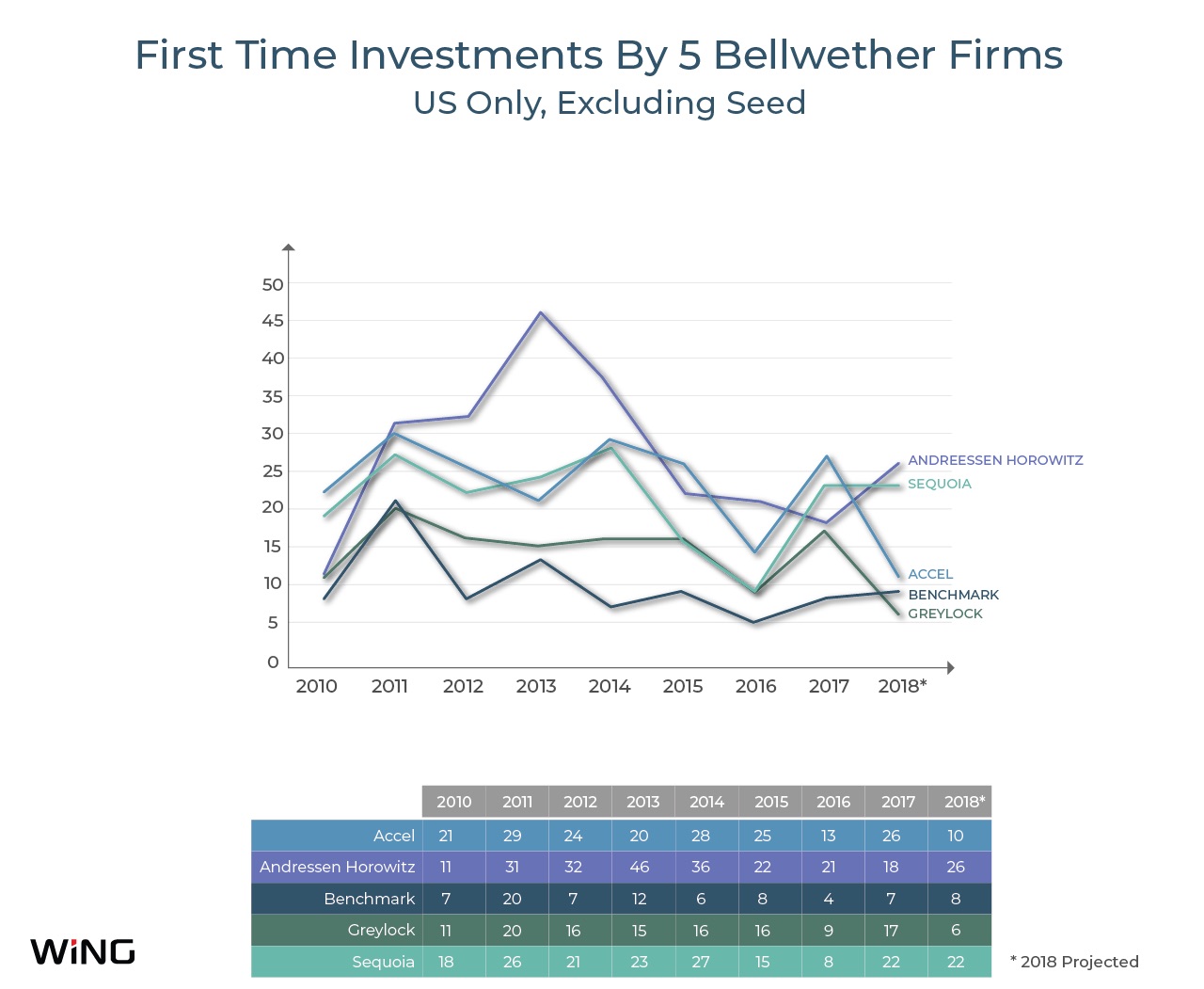

彼得·瓦格纳:很多分析师、记者以及有限合伙人和风险投资人都向我们打听我们的投资步伐,我认为这要归因于外界有关 Benchmark 和 Union Square Ventures 投资速度放缓的大讨论,所以我们认为有必要对一些数据展开分析,看一看究竟发生了什么。

TC:为什么不直接参考全行业统计数据?这样的数据似乎有很多。

TC:为什么不直接参考全行业统计数据?这样的数据似乎有很多。

彼得·瓦格纳:那些都是有关鉴别力更低的投资人的数据。你确实想要重点关注那种市场信号,正因为如此,我们追踪了 21 家领先的风险投资公司正在做的事情,在分析中,我们没有发现投资速度放缓的迹象。相反,我们发现 2013 年和 2014 年的投资活动达到顶峰,2016 年出现回落,此后又有所上升。

后来,我们又以不同的方式来分析这份报告。我们剔除了国外投资公司在中国和印度的投资交易,因为这两个国家有自己的节奏,而且可能还存在泡沫。我们剔除了种子轮投资交易,因为风险投资公司对种子轮投资心情很复杂,他们精神热情地参与种子轮交易,接着却黯然退出。尽管如此,2017 年的交易量相比 2016 年仍有所增加,而 2016 年是 2010 年以来交易数量最低的一年。

TC:这些都是首次投资吗?

彼得·瓦格纳:是的,原因就在于后续融资更多地取决于公司的运营需要。例如,有些公司可能会耗尽现金,那就必须进行后续融资,所以要根据实际情况而定。如果你想看一看市场情绪,那必须孤立地来看待第一次投资。

TC:您有 2018 年的数据吗?

TC:您有 2018 年的数据吗?

彼得·瓦格纳:当然,我们有部分数据,并且我们对数据进行了年化处理,“预测”2018 年的投资数量将接近于 2017 年的水平。另外,因为你正在分析少量数字,所以你在进行数据统计时就有种如履薄冰的感觉。但就目前而言,我们看到的活动水平至少高于 2016 年。

TC:也许,您会明白投资活动现在为何又有所上升:科技 IPO 市场,软银庞大的愿景基金(Vision Fund),大型科技公司变得越来越大,这些因素使得投资车轮始终在运转。2016 年发生了什么?是因为美国总统大选的不确定性?还是说比尔·柯尔利(Bill Gurley)警告资本寒潮即将到来?

彼得·瓦格纳:我真的不知道它比前几年下降了那么多。这更像是恢复到平均值。2016 年的数字仍然意味着这个行业的发展速度相当不错,而且具有可持续性。

TC:根据您的调查结果,您认为行业衰退是离我们更近了,而不是更远了吧?这似乎是不可避免的,但我认为这只是过去三年的情况。

彼得·瓦格纳:这是“已知的未知”。我们知道未来会发生变化,但我们不知道何时会发生变化,以及变化幅度有多大。

TC:考虑到一切事情都受到科技的影响,而软件事实上也在吞噬世界,所以有些事情可能已经发生变化了吧?这显然是牛市行情。

彼得·瓦格纳:这确实是一个相当主流的趋势,无论是通过数字化转型,还是因为行业巨头收购数字本地化竞争对手所带来的颠覆性变革。我不知道答案是什么。但这是真实存在的现象。科技已不再扮演“跑龙套”的角色。

题图:PM Images/Getty Images