近日,机器视觉赛道再添一位IPO角逐者:格灵深瞳申请科创板 IPO 获上交所受理,本次拟募资 10 亿元。

在冲刺科创板“AI第一股”的名单上,已有依图科技、云从科技、云天励飞、旷视科技等几家AI公司处于上市受理的途中。先行者们因为种种原因暂时停滞的上市步伐,会不会被格灵深瞳反超呢?

明星AI公司遭遇滑铁卢,沉寂数年后落后同行

格灵深瞳成立于 2013 年,是国内计算机视觉行业和算法技术的早期探索者和实践者。

与AI四小龙相比,格灵深瞳的成立时间相当,甚至比云从科技(2015年)和商汤科技(2014年)早一两年。创始团队也是业界的硅谷精英,格灵深瞳的创始人赵勇在此之前是谷歌研究院的资深研究员,其所在团队在较早时期就取得计算机视觉技术突破。

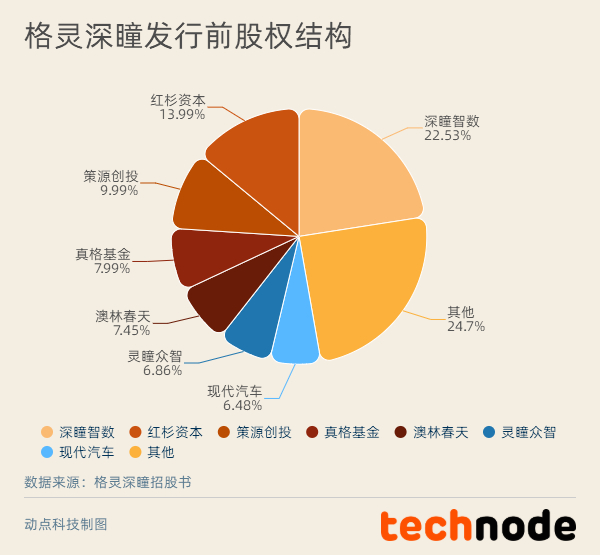

硅谷精英回国创业,格灵深瞳很快拿到真格基金和策源创投的数百万天使轮投资。徐小平和沈南鹏对格灵深瞳寄予厚望,认为这家公司未来价值3000亿美元。一年后,又拿到红杉中国投资的数千万美元融资。但是随后公司融资步伐明显放缓,3年后的2017年才完成 B 轮融资,投资方包括三星、真格基金等,但未公布融资金额。2019 年低调完成 3 轮融资。

领先的计算机视觉技术、来自名校学霸的团队成员,还有顶级投资机构的加持,这些刚开始都为格灵深瞳加上了“明星AI公司”的光环。只是创业之路往往比想象中坎坷,格灵深瞳很快遇到了生存危机。

创业初期,格灵深瞳将技术落地场景定位于零售行业,只是当时的实体零售业正受到电商的强烈冲击。业务受阻后,格灵深瞳将目光转向AI应用规模最大的行业:安防和金融,却又遇到了产品销售能力不足的问题。2016年,格灵深瞳资金面临断裂危险,“账上的钱只够撑几个月”。

经历员工离职潮、高层换血之后,原本高调的格灵深瞳进入了几年的沉寂期。

在机器视觉赛道角逐8年之后,格灵深瞳失去了初始的明星光环,还与商汤、旷视和云从几个对手落下了几个身位。

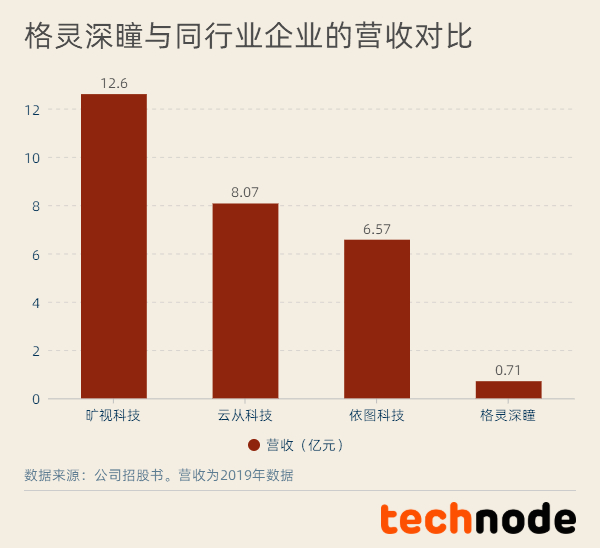

从营收来看,格灵深瞳最近三年的营业收入分别为 5196万元、7121万元、2.4亿元,营业收入复合增长率达到 116.12%。虽然营收增速比较可观,但是相比之下,旷视、云从和依图的营收同期都高出了数倍。

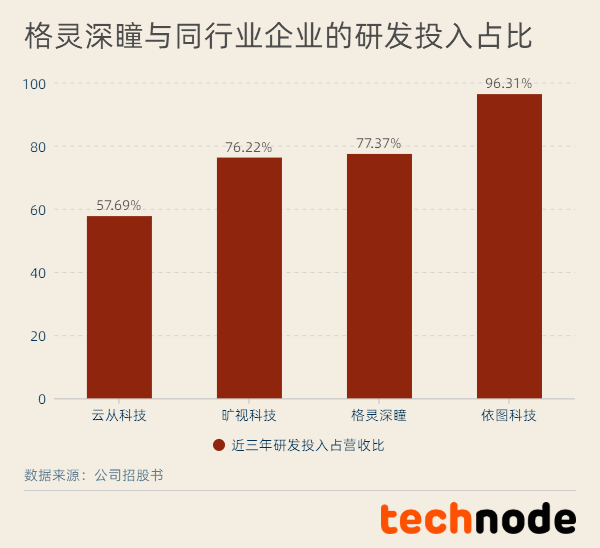

研发人员上,2020年,旷世科技的研发人员人数为1413人,而格灵深瞳仅为146人。不过在研发投入占营收比上,格灵深瞳在行业中并没有落后。

衡量技术能力的专利数上,格灵深瞳的专利数也处于平平无奇的位置。格灵深瞳拥有18项发明专利及74项软件著作权,相比之下,旷视科技拥有220项发明专利,软件著作权141项,依图科技和云从科技的软件著作权也分别达到了272项和305项。

在计算机视觉市场,有跑在前列的AI四小龙的商汤、旷视、云从、依图,海康威视、大华、宇视等视频监控厂商也在争夺这块市场。面对如此激烈的竞争,格灵深瞳接下来能夺得多少领地呢?

业务进入复苏期,但营收依赖大客户且不稳定

近几年,随着各行业对人工智能技术的需求上升,格灵深瞳凭借技术储备,研发出面向交通管理、商业分析等领域的算法模型,并实现了算法的标准化,业务逐渐复苏。

目前,格灵深瞳的主营业务收入来自城市管理、智慧金融、商业零售等领域的人工智能产品及解决方案。

其中,城市管理领域已覆盖全国多省市的公安局、公安交通管理局、政法委员会等政府机关或企事业单位;智慧金融领域已覆盖农业银行全国各省市的上千家分支机构;商业零售领域已覆盖中国石化、现代汽车等多家国内外知名企业。

业务虽然处在上升期,但是面临着营收依赖大客户且不稳定的风险。据招股书披露,2013年成立以来,公司积累的主要客户以政府机构、企事业单位,以及业银行各级分行、中国石化和现代汽车等企业为主。2018至2020年,公司对前五大客户销售收入合计占当期主营业务收入的比例分别为78.23%、67.55%和57.57%。其中,农业银行上一年度为公司贡献了20%的营收。

2020年营收总额亮眼的背后,也存在部分不可持续性收入。招股书显示,公司为应对新冠疫情,推出的双光温测智能识别设备,全年实现销售收入4716万元,占2020年营业收入比例近20%。

另外值得注意的一点是,格灵深瞳持有驭势科技8.68%的股份。2016 年 2 月,格灵深瞳创始人赵勇与吴甘沙、姜岩等人共同创立了驭势科技,希望通过战略投资的方式实现在自动驾驶领域的产业布局。

驭势科技同样是科技精英创业的典范。创始人吴甘沙是前英特尔中国研究院院长,从科学家转身创业者,在谷歌成立Waymo公司的同一年成立了自动驾驶公司驭势科技。

驭势科技在自动驾驶领域正在崭露头角,未来或将成为格灵深瞳在自动驾驶市场的突破点。

回顾格灵深瞳的发展史,可以瞥见AI作为一项新兴技术在落地过程中遇到的种种困境。经历了一番挫折,格灵深瞳终于在AI赛道扎下根来,开启了IPO之旅。

接下来,“AI第一股”将花落谁家?