近日,Omdia发布了2020年全球智能视频监控市场占有率排名榜单。该排名按照厂商自有品牌销售额对不同产品类别进行统计,范围包括智能视频监控设备(包括专业级监控摄像机、视频录像机、视频分析设备、视频监控软件以及相关附件,不包含车载和家用视频监控设备)和智能视频监控相关基础设施(包括独立视频分析软件、服务器、超融合设备以及外部存储,另增加人体热成像测温系统)。

2020年全球智能视频监控市场受到新冠疫情的负面影响,增长大幅放缓。据Omdia估计,2020年全球智能视频监控设备及相关基础设施市场规模为226.5亿美金,相较2019年仅增长2.2%。另一方面,智能视频监控设备市场规模估计为183.8亿美金,同比下降3.4%。值得关注的是,由于市场对疫情防范产品的需求激增,带动了人体热成像测温系统的热销,这对于整个市场规模起到了一定的拉升作用。

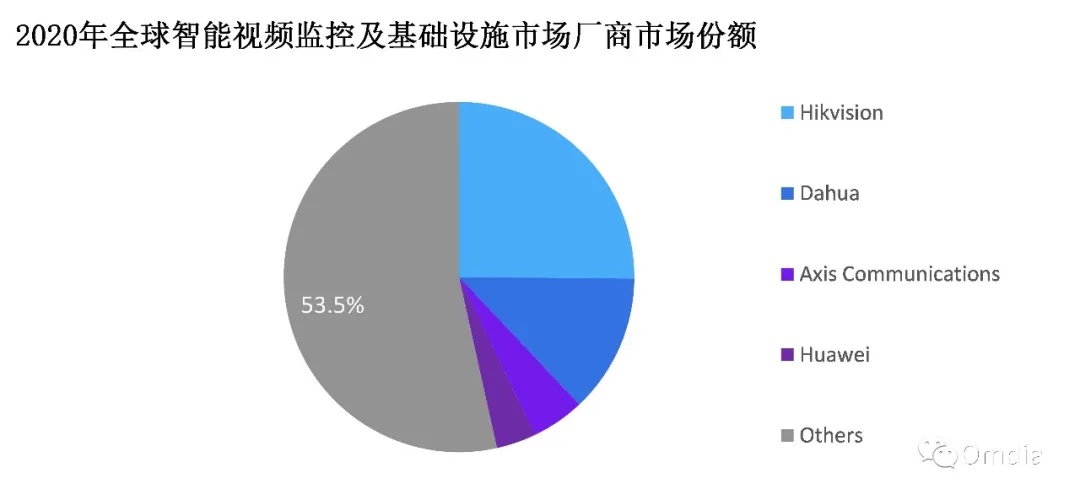

根据对智能视频监控及相关基础设施市场的统计,全球前十位厂商总销售额占全球市场60.2%。其中,中国厂商占据全球十强中的五个席位,约为全球市场47.2%。

Omdia亚太区高级分析师朱文智(Tommy Zhu)表示,虽然2020年智能视频监控设备及相关基础设施市场相比2019年有小幅增长,但排除人体热成像测温系统的销售贡献后,整体市场规模还是下降了3.8%。全球Top 10厂商市场份额相较2019年增加了1.5%,行业集中度进一步提升。当前,视频监控正在向智能化方向快速演进,并逐渐融合为物联网的一部分。可以预见,未来能够提供智能视频物联网整体解决方案的厂商的市场份额将会得到进一步增加。