根据TrendForce集邦咨询发布的调查,2021年上半年电视市场需求在北美纾困补贴的刺激下,品牌持续进行库存回补,尽管第二季历经面板供不应求、整机生产面临长短料问题,使得品牌厂采取滚动式调整生产计划分批出货,上半年全球电视出货达9845万台,年增10%。

以下是详细内容:

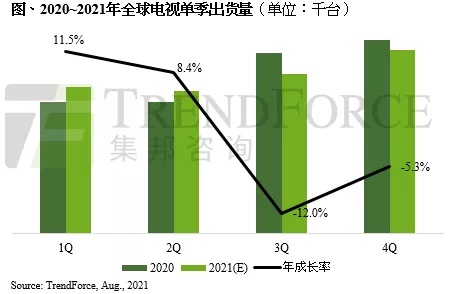

时序进入第三季,TrendForce集邦咨询指出,尽管整机零部件供应缓解,但上半年面板价格涨势凌厉导致整机成本上升,下半年恐难见到以往的促销破盘价。此外,旺季不旺疑虑渐增,TrendForce集邦咨询再次下修今年电视出货量至2.15亿台,年减0.9%。

上半年中国、韩国电视品牌联手拉抬全球出货成长,超大尺寸功不可没

据TrendForce集邦咨询资料显示,尽管上半年电视品牌最终出货量较原先预期减少5.8%,前两大品牌三星电子(SEC)和乐金电子(LGE)在超大尺寸(65英寸含以上)的出货比重却首次突破两成,分别推升两大业者的上半年出货量达2070万台及1401万台,其中三星电子在65英寸(含)以上的出货年增率更是高达25%,显示出两大品牌透过产品尺寸放大与规格升级,以降低面板价格大涨而影响获利的策略奏效。

即便上半年整机主要零部件长短料问题不断,TCL和海信(Hisense)透过出货量的提升与调整产品组合来降低整机生产成本,出货量仍分别达1105万台和894万台,以年增11.5%和9.5%创下新纪录;其中,55英寸(含)以上出货占比分别达36.5%和40.2%,是历年来大尺寸出货最多的一年。反观小米(Xiaomi)虽然在中国市场的出货比例较TCL和海信来的大,但受到面板价格续扬致使生产成本提升,难推出破盘价吸引消费者目光,出货量年减6.6%,达552万台。

面板价格居高不下及欧美航运时间拉长,恐影响下半年旺季促销规模

下半年面板供应逐渐缓解,然品牌仍面临高昂的面板成本以及欧美各国陆续解封后对于电视需求降温等挑战。自去年6月截至今年7月,32英寸面板涨幅已高达167%,但整机售价却仅上调30~35%;55英寸面板价格同步上涨120%,但中低端机种售价仅调涨20~25%,高端机种售价甚至不涨反降,换言之今年旺季促销价格恐缺乏亮点,销售难创佳绩。

尽管第三季进入传统旺季促销的备货高峰,但今年运输时间因港口堵塞问题进而导致终端上架时间延后3~4周,间接压缩品牌在欧美地区的备货量。由于整机成本上涨、运输时间拉长,旺季促销规模将受到抑制。因此,TrendForce集邦咨询预估,2021年下半年电视出货将年减8.5%,达1.17亿台。