IDC最新发布的《中国公有云服务市场(2021上半年)跟踪》报告显示,2021年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到123.1亿美元,其中IaaS市场同比增长47.5%,PaaS市场同比增长53.9%。从IaaS+PaaS市场来看,2021年上半年同比增长48.6%,较2020年下半年(53%)有所下滑,但仍保持着全球最高增速。

在新冠肺炎疫情持续全球大流行的当下,中国作为疫情防控的“先进生”,全国经济在2021年迎来强劲复苏,人们的工作生活逐渐归于平稳,企业的数字化转型需求愈发迫切。在这样的背景下,云计算产业从国内外宏观环境的冲击中恢复,保持着稳健增长的态势:

- 云计算领域的竞争由聚焦基础设施延展为综合云平台能力竞争。云厂商除了加大在IaaS层的基础设施建设投入,同时也不断加强芯片自研能力,完善PaaS能力(数据处理能力、云原生、低代码开发等),构建领先、快速完善的方案服务能力及实施交付生态,打造更综合的云平台。

- 政企数字化转型全面进入云时代。2021上半年,国务院提出关于深化新一代信息技术与制造业融合发展、打造数字经济新优势等决策,地方政府及监管机构纷纷发布云计算平台相关技术规范和应用标准,积极推动数字技术与社会发展各领域全方位深度融合,加速推动各行业数字技术的应用和落地。云计算业已成为数字化转型的基础和枢纽,在此背景下,政企领域云服务存在巨大的需求和市场空间。

- 云原生进入黄金发展期。从用户角度看,传统行业用户逐步对外围系统、次核心业务系统、核心业务系统进行不同程度的云原生化改造,云原生助力企业进行数字创新。从厂商角度看,云厂商纷纷发布自己的云原生战略,从产品、合作伙伴、标准制定、人才培育等多个方面发力,抢占先机。

- 行业数字化、低碳化发展成为主流趋势。从自身而言,云厂商通过投资创新节能技术,持续提升产品能效,促使云产业自身低碳发展。从行业赋能而言,云厂商投资电力电子技术及与数字技术融合创新,推动清洁能源发展与传统能源数字化,把数字技术带给每个行业,支持各行各业通过数字化促进低碳发展。如智慧交通中减排二氧化碳,智慧农业中促进可持续发展。

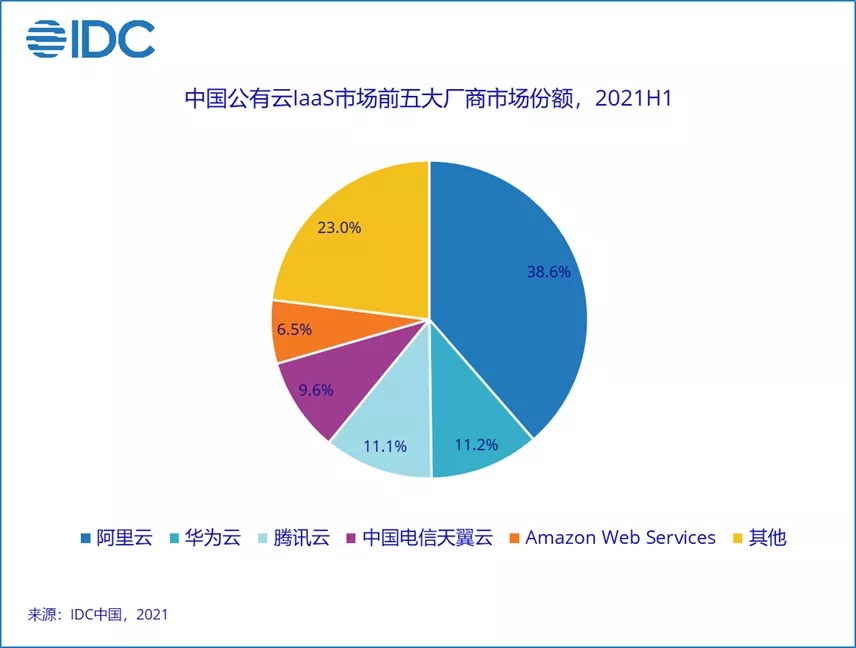

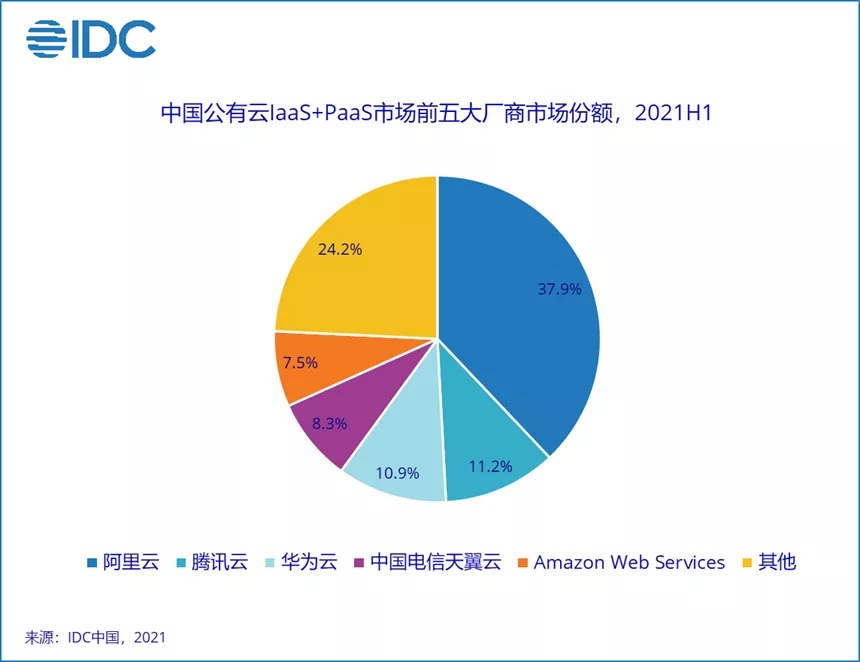

无论是在IaaS市场还是在IaaS+PaaS市场,竞争胶着,头部厂商阿里云、华为云、腾讯云都牢牢占据了前三的位置,共同占据了六成的市场份额。阿里云推进云钉一体战略, 持续落地政企数据化转型,不断提升政企用户粘性,推动业务的持续增长;华为云发布了华为云Stack8.1、华为云SparkRTC等十大新服务,提出了“云云协同”战略,将华为云和华为终端云在能力和生态方面进行深度协同;腾讯云依托C2B的能力和生态多样性,在稳固互联网优势下,深耕金融、政务、智慧城市、文旅等领域,通过差异化竞争,保持稳定增长。

值得一提的是运营商阵营云厂商在2021上半年增长迅猛,自主研发、云网一体是其关键词。位居第四的电信天翼云于2020年底形成全栈云产品体系,在2021年进一步向垂直行业和属地深化,将资源及服务团队下沉到地市,属地云业务快速增长,为天翼云打造了新增长级。移动云通过自主研发大云底座,加速构建云网一体、云边协同、云数融通、云智融合差异化竞争优势,为客户提供端到端全栈云服务。联通云融合内部系统云原生能力,打造对内对外统一基座,布局云边、多云、视频、物联感知等领域,打造六大场景云,加速拓展中国公有云服务市场。

此外,部分厂商也进一步明确了云战略布局并呈现较快业务增长。AWS正式发布“全球优势 植根本地”中国战略,服务好使用中国区域的中国客户、使用中国区域的全球客户、使用出海服务的中国客户;百度智能云推出“云为底座、飞桨为核、生态为翼”的全新架构,其所倡导的“云智一体”理念开始加速落地;京东云基于其在电商、零售、物流、金融等产业实践方面的综合优势,着力打造产业互联网,并吸引更多行业PaaS合作伙伴与其合作,走向产业用户。

IDC中国公有云服务研究经理诸葛兰表示,当下正处于数字化时代的开端,产业普遍在进行数字化升级,释放出巨大的数字化转型需求。云厂商在获得更大市场空间的同时,也面临着更激烈的竞争局面。如何破局而出,在群雄环侍中占据一席之地,除了考验厂商的自身优势,更考验综合服务能力。除了加大投资基础设施建设,加强自研能力、大数据分析与数据管理能力、AI技术升级,积极拓展SaaS合作生态,发展更低碳节能的技术,都将提升厂商竞争力。一个具备综合服务能力的云平台,将能在未来激烈的竞争中占据制高点。