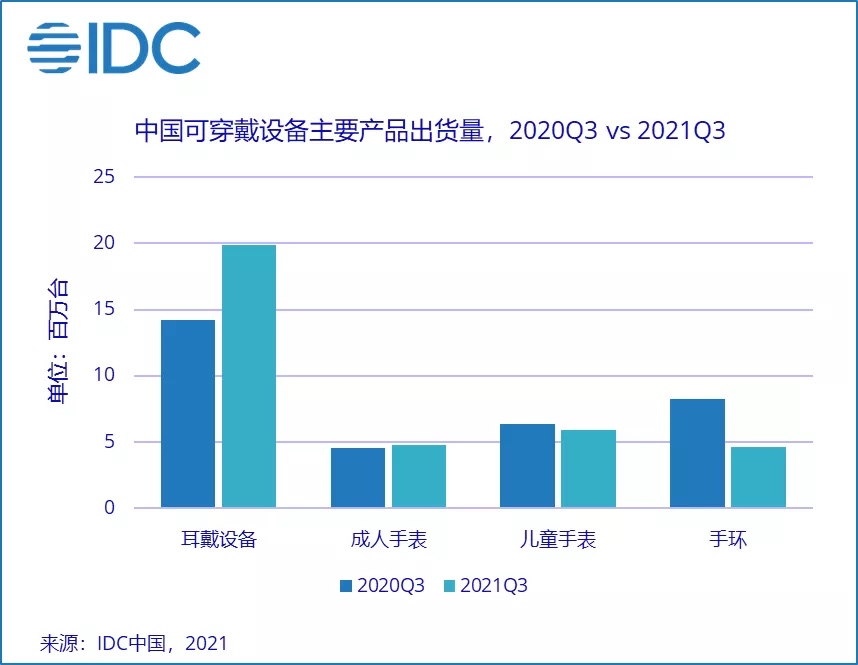

根据IDC发布的《中国可穿戴设备市场季度跟踪报告,2021年第三季度》,2021年第三季度中国可穿戴设备市场出货量为3528万台,同比增长5.0%。市场增速显著下降,主要由市场需求乏力、产品定位不够清晰和部分供应压力三方面原因导致。

其中耳戴设备市场出货量1990万台,同比增长40.0%。该市场受到低价位段产品的推动,依然保持较快增长速度。随着更多手机厂商的重点布局,真无线市场增长将尤为显著。

手表市场出货量1068万台,同比下降2.3%。其中成人手表出货475万台,同比增长4.7%;手表市场亟待更多厂商的充分参与,对厂商在功能场景和价格的定位能力提出更高要求。儿童手表出货593万台,同比下降7.2%;产品同质化和功能升级有限,对市场需求的拉力大幅削减,厂商未来增长将更加依靠渠道纵深和辐射。

手环市场出货量461万台,同比下降44.2%。手环产品普遍迎来屏幕尺寸升级和价格上涨,然而功能场景上升级有限,这在一定程度上影响了手环市场需求;与此同时,部分定位低端市场的手表产品,对手环产生一定竞争影响。