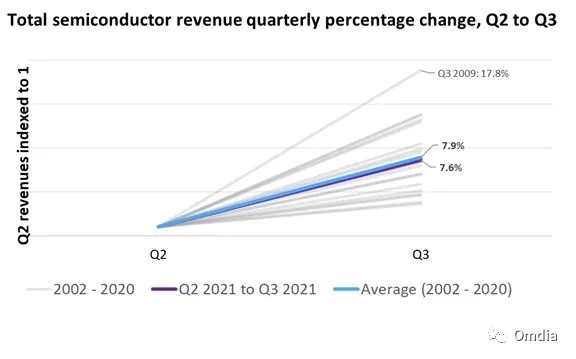

2021年第三季度的半导体收入比第二季度增长了7.6%,自研究机构Omdia于2002年开始追踪市场以来,首次在单季度内攀升至1500亿美元以上。Omdia专家说,这一发展是由芯片短缺、季节性需求和强劲的记忆体收入推动的。

据Omdia称,第三季度,记忆体市场推动半导体市场稳步增长的同时也导致了半导体行业营收前十排名的重新洗牌,三星电子凭借其记忆体业务的优势超过了英特尔,夺得了本季度排名的首位。

从2020年第四季度开始(包括第四季度在内),每个季度都持续刷新着半导体行业的营收新记录。Omdia发布的第三季度半导体CLT(Semiconductor Competitive Landscape Tool)中的数据显示:

- 20Q4, $130.7B

- 21Q1, $131.9B

- 21Q2, $142.4B

- 21Q3, $153.2B

全球疫情导致全球经济突然转向更注重技术的方向。对电子产品的需求增加,以及由此造成的一些半导体零件的短缺,提高了整个半导体产品的平均售价(ASP)并提振行业公司的总体营收。

此外,由于传统的假日需求的提前备货,第三季度半导体行业通常会出现季节性需求的增加。从长期来看,在预测年度内的第三季度平均增长率为7.9%, 而同时,对第二季度预测的最佳平均增长率仅为3.7%。

尽管半导体市场目前正经历着创纪录的收入水平,但刚过去的第三季度的增长率平均为7.6%,而长期预测的第三季度平均值为7.9%。(见下图)

推动2021年第三季度半导体收入增长7.6%的主要驱动力是记忆体市场。记忆体(DRAM、NAND和NOR)占所有半导体收入的29%。该市场在2021年第三季度环比增长12%。

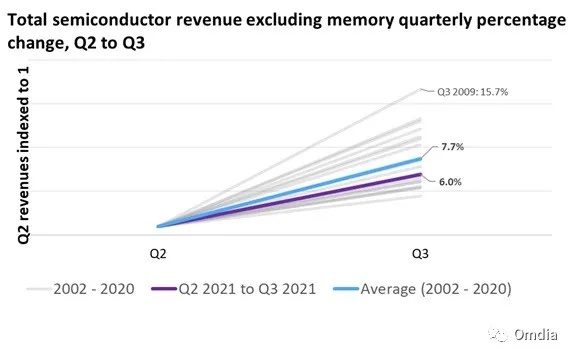

除此之外,第三季度只有显示驱动器(13% QoQ)和图像传感器(17% QoQ)经历了更强劲的增长,但记忆体的市场规模比这两个市场的总和还要大五倍。正是这样的规模赋予记忆体在半导体市场中不可忽视的影响力。试想,如果我们将记忆体收入抹去,剩下的半导体市场仍会增长,但增长率将会低于第三季度单季增幅的历史平均值。(见下图)

NAND市场引领半导体行业的增长

在记忆体方面,本季度NAND市场创造了有史以来的最高单季度收入,从164亿美元跃升到187亿美元。

Omdia半导体研究首席分析师Craig Stice评论说:”初步数据显示,NAND市场在2021年第三季度达到近187亿美元,季度增长13.8%,令人印象深刻。NAND市场被强劲的出货量增长所推动,以满足企业和数据中心市场的需求,而同时智能手机市场的需求也保持稳定。此外,由于市场供需仍然略微失衡,2021年第三季度的平均销售价格录得了接近5%的季度增长。”

市场份额前十名

在连续11个季度成为排名第一的半导体公司之后,英特尔滑落到第二位,仅次于三星电子。2021年第三季度半导体市场的最大增长来自于记忆体领域,而三星是第一大DRAM和NAND供应商。

记忆体收入在2021年二季度比一季度增长了17%后,三季度又环比增长了12%,促使三星一举超越了英特尔。为支持在家工作和在家教育,催生了更多的应用和基础设施需求,并令DRAM和NAND记忆体市场持续从中受益。

根据Omdia的数据,2021年第三季度MPU整体收入几乎持平,这一市场行情也限制了最大的MPU制造商英特尔的营收增长,其第三季度环比仅增长0.5%。

以记忆体为重点的半导体公司(三星电子、SK海力士和美光科技)在2021年第三季度占了前四大半导体公司席位中的三个,并继续在季度收入排名中占主导地位。