以下内容来自 Counterpoint:

- 主要的东南亚国家(印度尼西亚、泰国、菲律宾和越南)智能手机出货量在2021年创下历史最高,达到9600万台,同比增长5%。

- 小米、realme和苹果在这些国家的出货量达到了有史以来的最高水平。

- 小米在2021年上半年销售强劲,尽管下半年表现欠佳,但该品牌仍然在2021年同比增长了17%。

- 受iPhone 11和iPhone 12系列的销量以及新iPhone 13系列发布的推动,苹果在2021的同比增长率达到了历史最高的68%。

- 由于在泰国和菲律宾的出货量增加,realme 2021年同比增长了10%。

- 2021年5G智能手机的市场份额为18%,而2020年为3%。

根据Counterpoint的东南亚每月智能手机市场份额追踪研究显示,尽管手机品牌厂商都受到了新冠疫情频发、各种限制和持续的零部件短缺带来的线下销售渠道中断的影响,但主要的东南亚国家(印度尼西亚、泰国、菲律宾和越南)在2021年的智能手机出货量仍达到了同比5%的增长。整体出货9600万台,使2021年成为了有史以来出货量最多的一年,并且超过了前疫情时期。在2021年的第四季度,因为手机厂商的供应问题,整体出货量仍然保持平稳。

高级分析师Glen Cardoza在评论该地区的智能手机市场表现时说:“大部分东南亚国家在2021年都经历了多轮新冠疫情的打击。政府和手机行业参与者都渴望商业能够正常化起来,但由于社会和经济活动均遭受不同程度的影响,智能手机行业未能在下半年得到复苏。然而,三星解决了在年中遇到的出货量问题,从而恢复其在该地区的销售和领先地位。小米在2021年第一季度和第二季度中表现强劲,巩固了其在大多数主要经济体中的基础地位,但由于供应的限制,其在2021年下半年遭受了更大的损失。OPPO和vivo继续在不同的价格段发布新品,并且在年底加速营销力度。瞄准了要从入门级手机升级换代的用户需求,realme和Infinix等品牌推出了价格实惠的机型。”

对于平均销售价格和5G方面,Cardoza评论道:“2020年,东南亚主要的国家中,超过55%的智能手机出货是在150美元以下。在2021年,该类别保有了38%的份额。越来越多的消费者选择151美元至250美元(约合人民币960-1590元)的智能手机。此外在2020年,5G手机大部分仅仅是由2-3个头部的品牌所代表,然而现在前五大手机品牌厂商不仅推出了5G机型,而且积极地降低其平均销售价格,进一步在东南亚地区推动5G,与当地运营商展开合作。”

研究总监Tarun Pathak在评论线上线下销售渠道的动态时说:“在该地区的不同国家/地区,手机出货量的线上份额似乎并没有持续增长。泰国和菲律宾的出货量在2021年下半年底实现了增长,而印度尼西亚和越南仍有一些基础设施和消费者心智需要覆盖。为了在线下渠道中抢占消费者更多的认知,大多数品牌都在努力维护与零售商合作伙伴的良好关系,以发展跨国家/地区的销售网络。各品牌厂商都在努力平衡线上和线下渠道的出货量。他们与运营商和零售商建立合作关系的举措证明了这一点。”

市场总结:

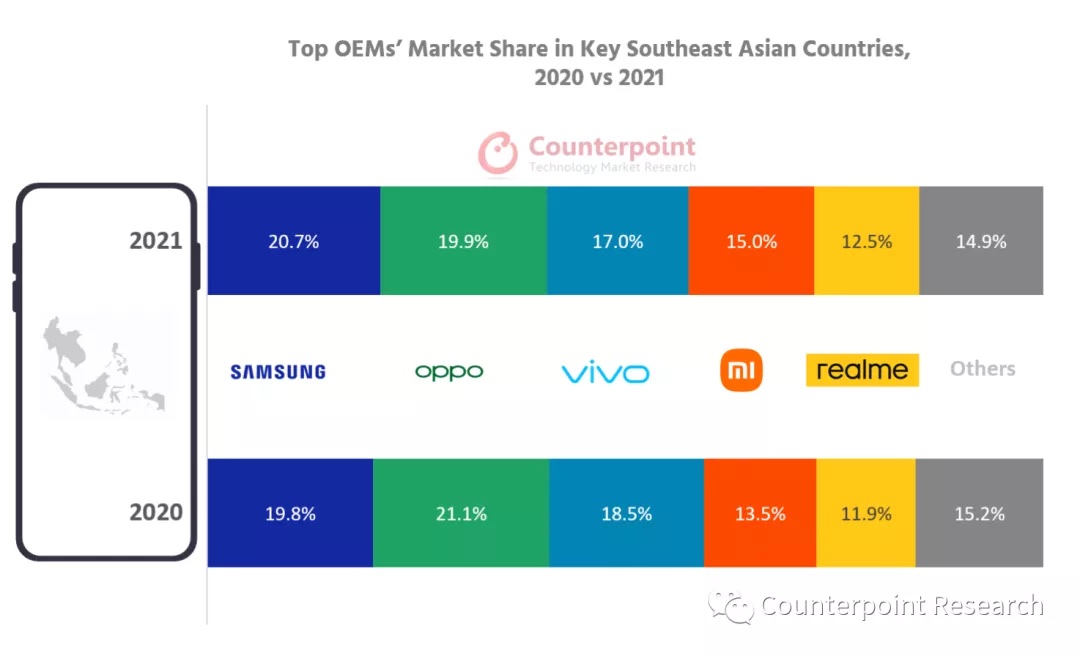

- 三星在2021年年中遇到了出货量挑战,但其市场份额方面有所回升。其在越南的制造设施在第四季度恢复正常,并且确保其所有新品发布的重点都是市场营销活动。产品系列是三星今年销量的关键。

- 中国品牌在2021年增长更快,占据了71% 的市场份额,主要由OPPO、小米、vivo、realme和 Infinix 领衔。

- 由于Reno系列和其他一系列机型的需求持续增长,2021年OPPO继续保持在东南亚地区的强劲表现。消费者对其强大的促销和优惠活动做出了回应。

- vivo 的Y系列在 2021 年继续表现良好。随着时间的推移,该品牌强大的线下网络战略提供了帮助。营销活动和代言有助于增加其在这些市场的曝光率。

- Infinix是今年涨幅最高的公司之一,这展现了未来前景,但其销量仍然相对较低。

- 尽管苹果在2021年下半年的出货量有了短暂的放缓,但该品牌在年初和年底销售了更多的11和12系列的iPhone。泰国和越南市场成为了这个高端品牌的驱动力。

- 与2020年第四季度8%的5G智能手机份额相比,2021年第四季度的5G手机份额为25%。这一比例在2022年肯定会增长得更高。

- 联发科在2020年在该地区的芯片领域处于领先地位,并在2021年通过抢占高通和其他品牌的份额扩大了这一领先优势。紫光展锐等品牌有望降低低端智能手机的BoM成本。

- 2021年,Shopee继续领先并且增加了该地区线上智能手机出货量的份额。在Lazada试图夺回其销售额的同时,其他的电子商务平台,如JD(印度尼西亚和泰国)、Tokopedia(印度尼西亚)和Bukalapak(印度尼西亚)缓慢提高他们在节日的销售,尤其是在2021年第四季度。

- 尽管面临多重挑战,东南亚主要国家在 2021 年仍表现出不错的韧性。到2022年,这些国家将增加其经济活动,进而改善就业状况、旅游业以及随之而来的消费者购买情绪。我们预计2022年该地区的智能手机出货量将同比增长5%。5G的进步、运营商的竞争和消费者智能手机的更新换代使这些期待更有可能。

注:OPPO不包括OnePlus的出货量,小米包括POCO。