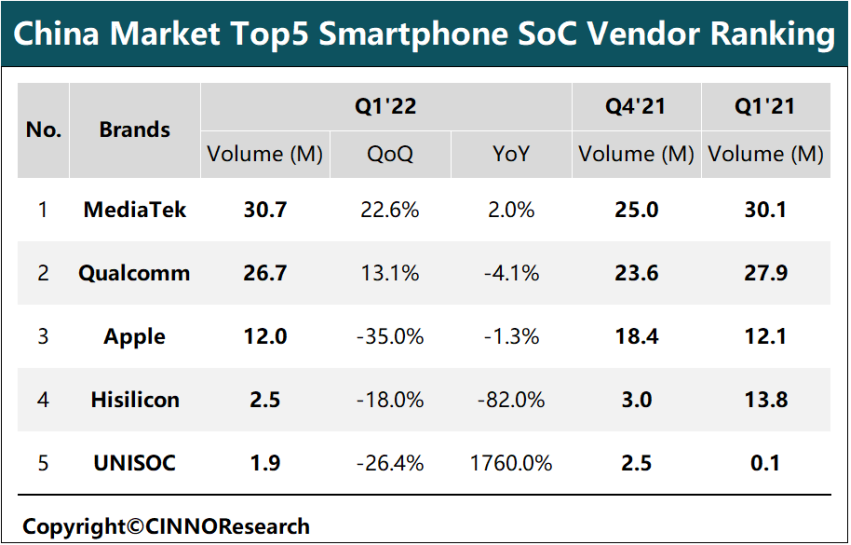

根据CINNO Research发布的最新数据,2022年第一季度,中国大陆市场智能手机SoC出货量约为7439万颗,较去年同期下滑14.4%,较去年第四季度环比微增0.7%。其中,出货量的环比增加来自于联发科与高通的出货增加。

从品牌市场份额来看,2022年第一季度,联发科在中国智能手机SoC市场中份额约为41.2%,同比增加约7%,位于第一。高通占比约为35.9%,同比增加约4%,位于第二。

2022年第一季度,中国大陆市场智能手机SoC品牌竞争格局仍未改变,仍然以联发科、高通领衔,苹果次之。值得留意的是,联发科季度出货份额优势进一步扩大,其第一季度出货份额突破四成,创下2015年以来单季度市占率历史新高。

苹果与海思的出货量份额环比同比双降,其中,苹果环比降幅最大,这是由于上一季属于苹果强劲出货周期,基数较大所致;海思同比降幅最大,原因受美国制裁后芯片无法生产,不过其仍然维持着每月稳定的销售,库存尚未见底;联发科出货量出现同比环比双升情况,高通则同比出现下降。

中国大陆市场智能手机5G SoC出货中,联发科市场表现仍较为亮眼,份额约为40.5%,同时,高通份额约为36.8%,在5G市场中联发科市场份额优势也加强。随着联发科天玑8100和天玑9000等芯片开始上量,越来越多定位中高端的手机产品面世,其市场份额未来有望进一步得到提升。

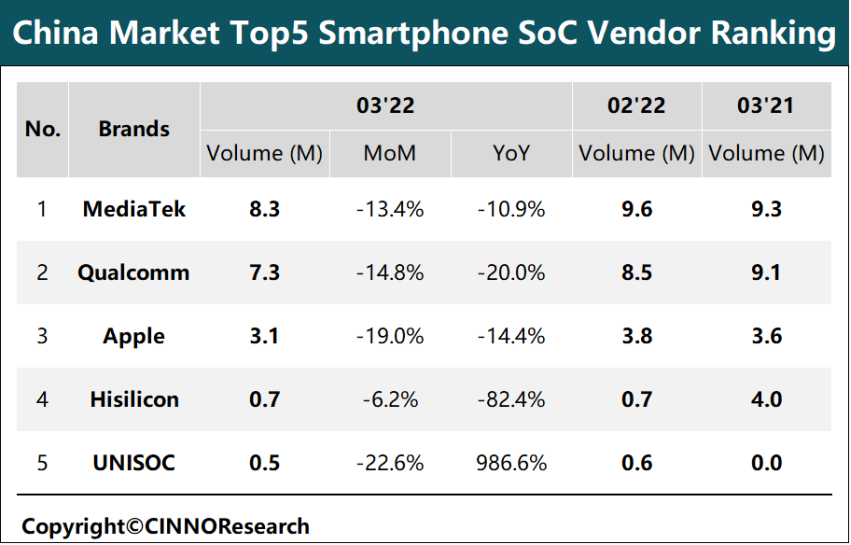

据CINNO Research数据,由于3月份新冠疫情反复,直接导致国内智能手机SoC销售环比持续下滑。3月国内智能手机SoC市场出货量约为2004万颗,同比下降约24.7%,环比下降约14.6%,再次延续同比环比双降局面。

3月在终端出货量双降的背景下,联发科SoC终端出货市场份额继续增至41.4%,环比增加约0.6个百分点,坐稳第一名宝座;紫光展锐出货量环比降幅度最大,约为22.6%,主要原因是依靠荣耀Play5T与荣耀畅玩20拉动出货的紫光展锐,在这两款机型销量逐步走低的情况下,其市场出货动力逐步走弱。

3月中国智能机SoC市场终端整体出货量中,5G SoC占比微降至83.3%。在细分品牌终端出货中,高通SoC终端出货中5G SoC占比降至84.1%,环比下降约2%,联发科SoC终端出货中5G占比约为82.9%,环比增加约0.4%。

CINNO Research认为,在目前国内疲弱的智能手机市场走势中,SoC市场也一同往下发展。不过在联发科构建的天玑系列产品矩阵下,其积极进军中高端市场,逐渐在安卓市场里对高通造成了不小的冲击。随着终端厂商双旗舰战略的并行,联发科中高端市场也开始上量,加上采用良率更高的台积电代工,预估未来市占率会维持上升态势。