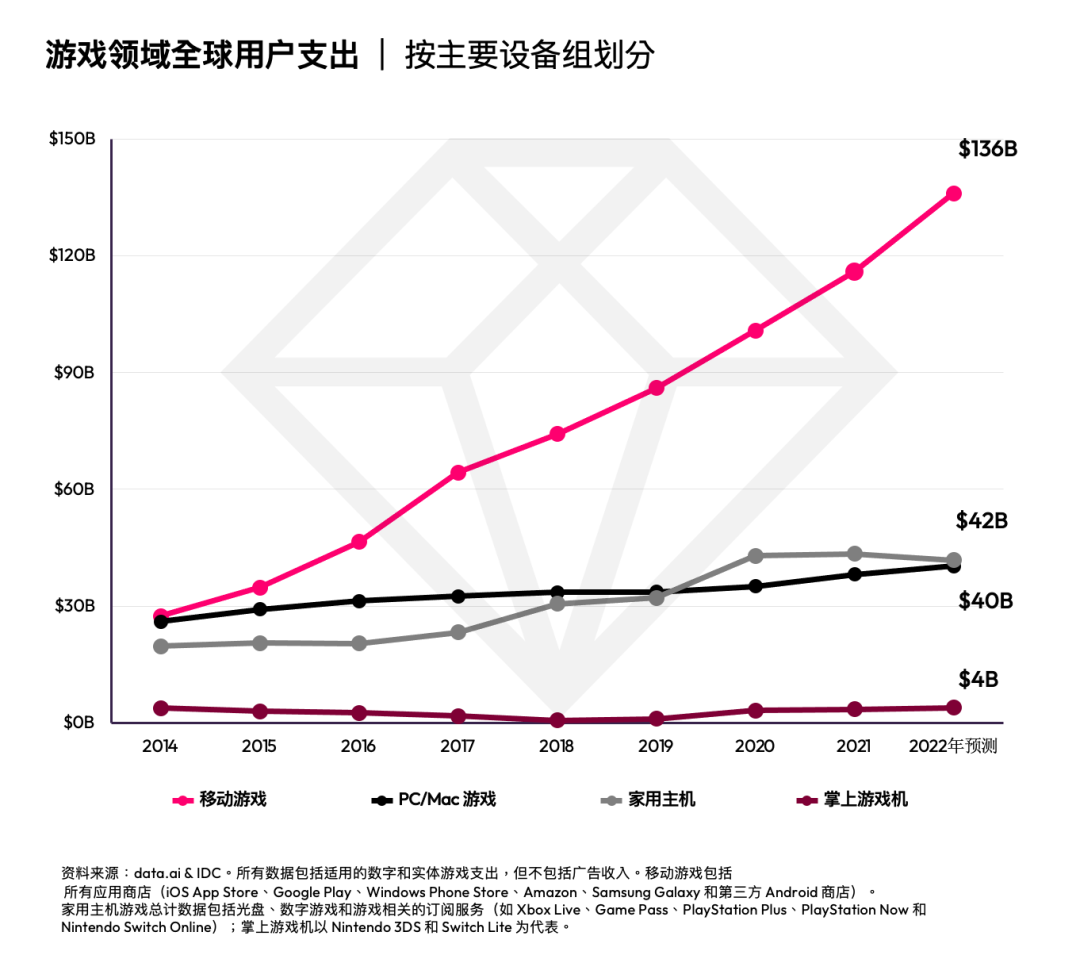

根据data.ai发布的《2022 年聚焦游戏领域报告》,移动游戏将在 2022 年突破 1360 亿美元,比游戏市场整体增长快 1.7 倍。

以下为主要内容:

移动游戏将在 2022 年突破 1360 亿美元,比游戏市场整体增长快 1.7 倍

2022 年,移动游戏在全球用户年度支出中的市场份额将超过 60%,是家用主机游戏(第二大游戏形式)的 3.2 倍。data.ai与 IDC 的最新报告针对 2022 年全球游戏市场进行了研究,重点强调了特定设备的增长领域:移动设备 vs PC/Mac vs 主机 vs 掌上游戏机,以及如何在 2022 年及以后的游戏领域取得成功。

2022 年,移动领域继续在扩大游戏市场,成为了跨越性别、年龄和玩法的最具包容性的游戏形式

移动设备实现了游戏走进千家万户,每种类型的玩家都可以接触到他们的特定市场,无论是超休闲、三消,还是硬核游戏(如开放世界冒险)等特定子类别,覆盖了各种用户群体。移动游戏为“新玩家”的出现创造了条件,他们是迄今为止最具包容性的群体。在 Game IQ 的支持下,data.ai 的 《2022 年聚焦游戏领域报告》揭示了应用商店中最热门的游戏子类别所反映的趋势,展示了移动游戏如何提供主机、PC/Mac 或掌上游戏机中所没有的各种玩法。

我们也看到了用户群体的多元性,在所有年龄层中都实现了扩张:在美国用户支出排名前 1000 的移动游戏中,有 47% 的游戏偏向 Z 世代,高于两年前的 41%。相反地(与许多人的推断相反),X 世代/婴儿潮一代的年龄段(45 岁)是美国移动支出增长最快的年龄层,从 2019 年到 2021 年,游戏向老年受众倾斜的份额增加了 31%。

2022 年政治/宏观环境等因素影响东欧游戏市场

2022 年 3 月和 4 月期间,东欧的每周游戏下载量和用户支出都有所下降。在用户支出方面,俄罗斯受到的影响最大,这是由Google 和 Apple 冻结该国支付流程的所造成的结果。2022 年 4 月,俄罗斯在东欧游戏支出中的占比份额从 50% 下降到了 10%。除俄罗斯外,在 2022 年 4 月中旬之前,其他东欧市场的游戏用户支出一直保持了相对的稳定。

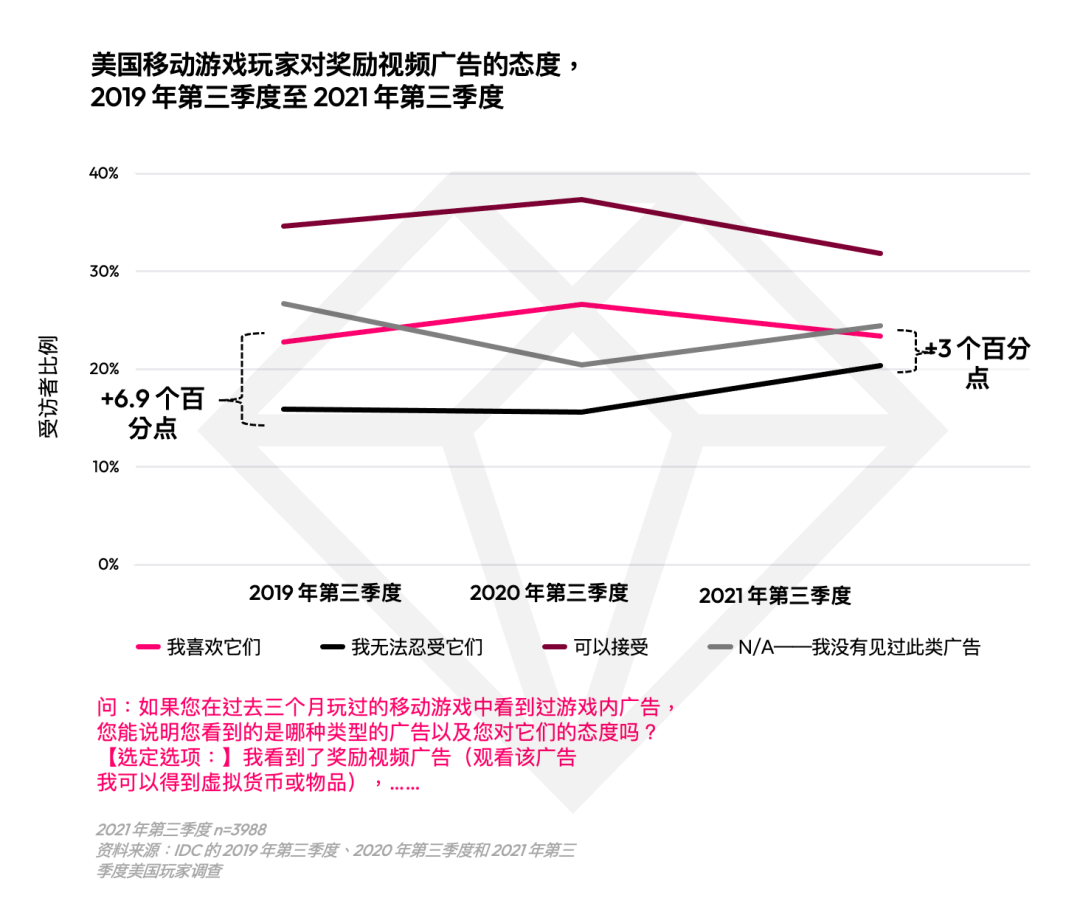

用户倾向于隐私保护,但也愿意接受广告以换取免费内容,但不同类型的玩家对广告的接受度也不同

据 IDC 的数据显示,大多数移动应用和游戏用户(比例为 3:1)愿意观看广告以换取免费的内容和服务,而不是为应用付费以避开所有广告。data.ai 数据显示,通过应用商店盈利的游戏正在尝试广告的混合变现机制等模式,使游戏更具包容性,更容易被更多游戏玩家所接受,同时这也为发行商带来更多的利润。

也就是说,IDFA 的影响是显而易见的,在广告跟踪方面,用户仍然倾向于隐私保护,这凸显了市场大环境数据对成功策略的重要性。我们发现,游戏玩家对广告的接受度因广告类型而异。在美国,人们对视频和横幅广告的接受度变得更加积极,但总体上仍偏消极。奖励性视频广告对玩家来说仍然是最积极的,但其积极性在 2021 年略有下降。