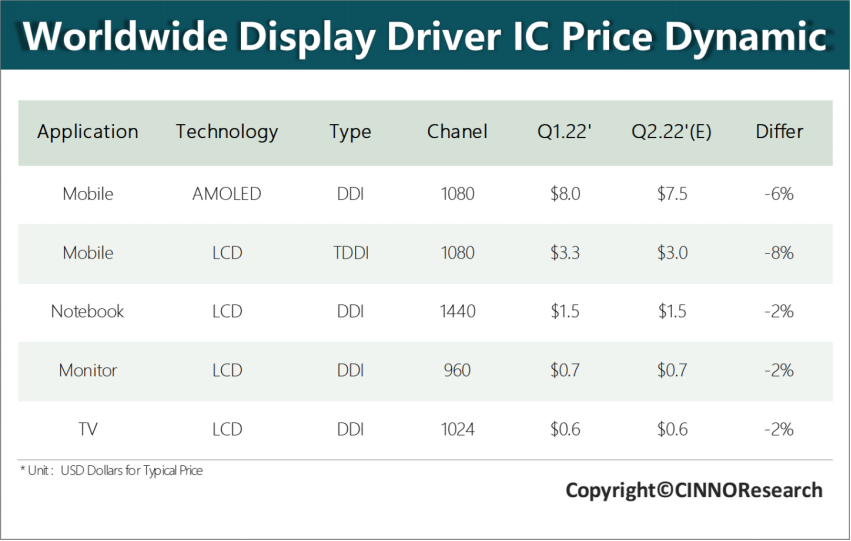

2022年第二季度,全球新冠疫情反复、俄乌战争局势仍紧张,致消费端需求疲软、通胀高企,全球显示驱动芯片价格也出现下降拐点。根据CINNO Research数据显示,2022年第二季度全球显示面板驱动芯片DDIC价格降幅约在2-8%,第三季度价格降幅或将继续扩大至4-15%。

CINNO Research 简评

- 全球智能机市场低迷,近期LCD智能机面板价格跌幅超预期,进一步加速智能机DDIC价格下跌,其中5月LCD智能机DDIC价格降幅约达8%;

- 在通胀高企以及宅经济降温等因素影响下,TV、Notebook与Monitor市场需求面临收缩;其中,TV品牌大厂砍单,TV面板价格跌至历史低点,中大尺寸面板DDIC价格承压,第二季度DDIC价格下降约2%,但降幅将低于智能机应用;

- 目前消费类市场供需关系出现改变,标准品库存水位居高不下,根据CINNO Research数据显示,第一季度国内消费类IC设计公司平均库存周转天数增至201天,IC设计厂商面临砍单压力,DDIC受负面影响较大,第三季度旺季或将不旺;

- 近期三星宣布停止向TV、Monitor、智能机等各项零组件拉货,全球驱动芯片大厂奇景光电也率先宣布下修第二季度营收目标,DDIC厂商盈利能力或将面临挑战;

- CINNO Research认为,2022年全球驱动芯片订单或将出现整体下滑,下半年DDIC价格面临更大降价压力,第三季度各类应用DDIC价格环比降幅预计将在4-15%。