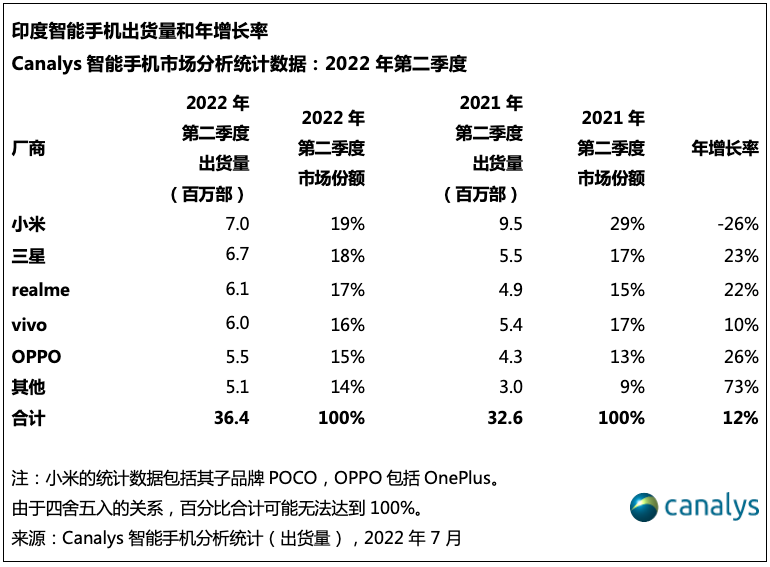

根据Canalys发布的最新数据,2022 年第二季度,印度智能手机出货量达到 3640 万部,与上一季度相比下降了 5%。在消费者需求不断减少的情况下,头部厂商依然在努力推出新品。然而,由于2021 年第二季度受到了第二波疫情的影响,所以本季度出货量看起来非常乐观,实现了12% 的同比增长。继上个季度后,尽管小米遭遇同比和环比下降,但其出货量仍然达到 700 万,领先市场,蝉联第一。三星紧追小米,出货量达到 670 万,位居第二。realme以 610 万台的出货量稳居第三,vivo和OPPO则分别以 600 万台和 550 万台的出货量跻身前五。

Canalys分析师Sanyam Chaurasia表示:“由于需求下降和政府对中国制造商的审查,第二季度厂商层面的活动仍然低迷。不断上升的通货膨胀率降低了消费者的可支配收入,厂商也正在努力弥补其运营成本。同时,小米、vivo和OPPO等中国头部厂商还受到了来自印度政府的审查。由于厂商彼此的市场份额没有发生重大变化,所以这对其业务的影响仍然有限。尽管由于对红米系列产品的调整,小米的企业结构发生了变化,但其依然在市场上保持领先地位。vivo和OPPO则继续贯彻其全渠道战略,通过其线上商城和其他电商平台分别推出了全新T1系列和K10机型。在高端市场,三星的旗舰产品S系列的热销提高了其市场份额;而苹果则正在通过印度的PLI计划,在当地生产iPhone 13, 以支持未来执行激进的定价策略。”

“由于智能手机库存较高,所以厂商正在寻求强大的渠道伙伴开展合作。”Chaurasia补充道。“各品牌早早地于6月份在电商渠道进行打折促销活动,希望在假日季开始之前清理库存。Flipkart和亚马逊也会开展更多此类季节性促销活动,通过提供大幅折扣来刺激需求,为提高第三季度新品的销售做准备。同时,厂商正在努力保证线下零售商的利润,帮助他们为终端用户提供更好的服务。虽然下半年不会像去年那样出现被压抑的需求激增,但消费者产品换机周期的到来,会在一定程度上推动节日假期需求增长。印度货币贬值、零售价格不断上涨以及中国品牌遭遇合规风险,这些因素阻碍了200美元以下细分市场的增长。短期内,面对国内经济环境,仍需保持谨慎。大众市场的复苏取决于积极的经济措施和充足的‘及时雨’”。