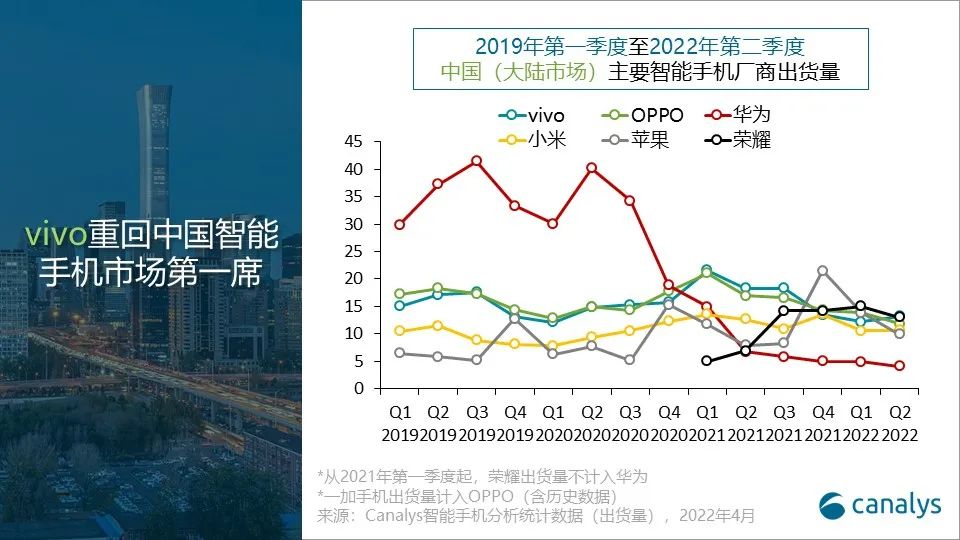

根据Canalys发布的最新报告,2022年第二季度,中国大陆智能手机市场表现疲软,出货6740万台,同比下跌10%。其中,vivo以1320万台的出货表现重返市场第一。荣耀在经历了强劲的第一季度后,以1300万台的出货表现占据市场第二。OPPO(包含一加)紧随其后,出货1180万台,稳居市场第三位。小米和苹果分别以1060万和990万台出货跻身市场前五。

Canalys分析师Toby Zhu表示, “第二季度全国范围陆续爆发的疫情和封锁,叠加宏观经济形势的内忧外患,导致消费者对于消费持的态度更加保守内敛——在多重不确定因素中,在经历可支配收入的降低和失业,或者为这些风险担忧的人们,延迟了换机消费。需求紧缩为厂商实现出货增长带来了压力。第二季度的电商促销对于满足封城后反弹的需求,以及刺激消费者换机起到了一定的作用,但未能拉动大盘实现去年同期表现。主流厂商中,仅荣耀和苹果实现了同比增长。荣耀在过去的一年以中国市场为大本营实现快速成长,苹果亦会保持对中国市场的投入,中国是其仅次于美国的第二大市场阵地。”

“如第一季度所预期,尽管短期内的需求受抑,第二季度厂商仍在持续进行市场和研发投入,以长期提升在中国市场的产品力及品牌价值为目的。除常规主力产品线,厂商的高端系列百花齐放,例如vivo X80 系列,OPPO Find X5系列,荣耀Magic 4系列,小米 MI 12 Ultra。”Canalys 分析师 Amber Liu 说道,“令人欣慰的是,行业创新趋势并未受到需求波动的根本影响,厂商正不懈的从芯片、摄影、充电、系统、产品形态等维度优化其产品体验。为谋求长期发展,厂商必须投身高端转型道路。因为高端化策略不仅有助于手机出货表现,更重要的意义在于提升在中高端市场的话语权,确保用户留存,最终服务于以手机为中心的万物互联。手机产品的颠覆式创新,需要整个行业的共同投入和良性竞争来深度激活产业链。”

Liu补充道,”目前营商环境的复杂和快速变化是全球性的,中国手机市场2022年同样艰难。第三和第四季度很难看到需求方面出现V型反弹。今年可能会成为疫情以来最艰难的一年,全年突破3亿台出货的阻力巨大,因此确保市场份额和用户保有量是厂商重中之重的攻坚战。与此同时,厂商与供应商和渠道共担风险的合作关系在需求受限的市场环境中显得尤为重要。厂商应与合作伙伴们就零件价格、提货周期、库存控制、刺激购买等直接影响利润的节点达成共识,分担经营压力。这不仅能够帮助行业共度调整期,也将帮助厂商巩固和合作伙伴之间的关系。”