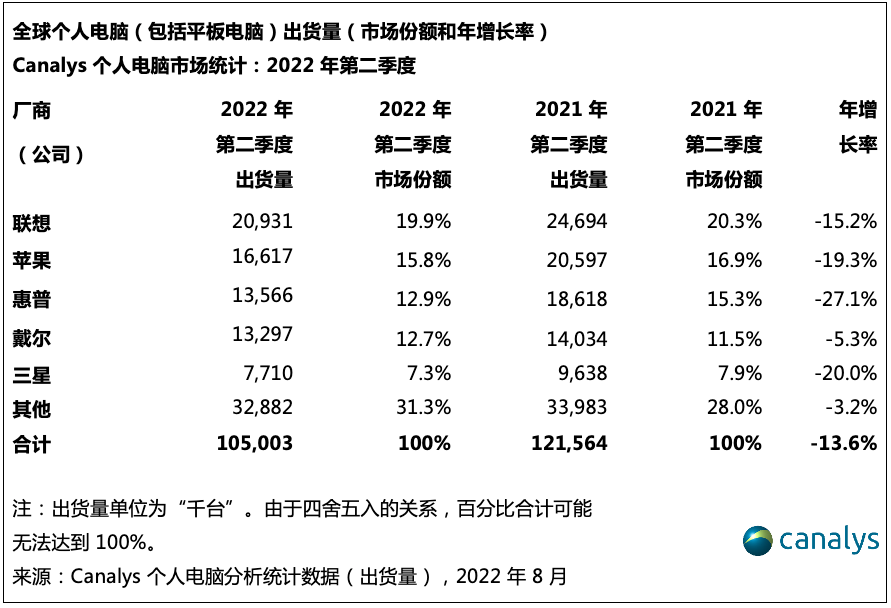

根据Canalys发布的最新数据,2022 年第二季度,全球个人电脑市场(包括平板电脑)的出货量环比下降14%至1.05 亿台。通货膨胀加剧、中国新冠疫情封锁政策以及消费者和教育领域支出下降等一系列问题,导致该行业在本季度异常艰难。其中,平板电脑出货量连续四个季度下跌,同比下降 11%,全球出货量为 3480 万台。由于教育市场的需求持续疲软,Chromebook也出现连续四个季度的下降,出货量下降57%至510 万台。

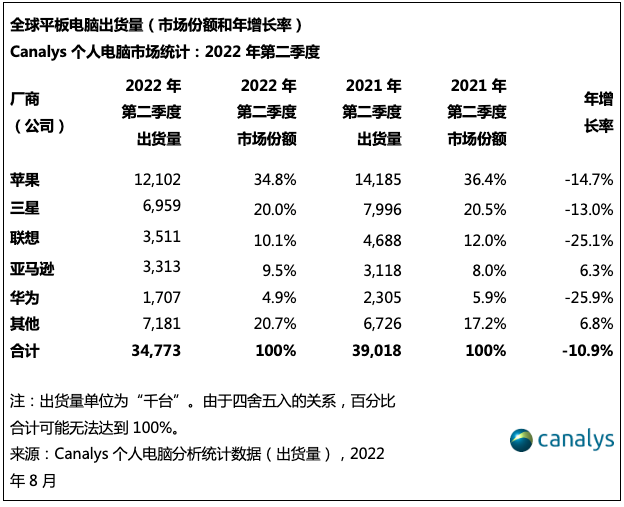

在新冠疫情期间,全球平板电脑在经历长期激增后,出货量出现下降趋势,2022 年第二季度,由于消费和教育领域的需求疲软,全球平板电脑出货量同比下降 11%。平板市场领导者苹果出货1210 万台,同比下降15%。三星同比下降13%,出货量为 700 万台,但仍保持了稳定的市场份额,稳居第二。联想的出货量同比下降 25%,达到 350 万台,排名第三。亚马逊出货量增长 6%,出货量为 330 万台,位居第四。华为出货量同比下降 26%,平板电脑出货量为 170 万台,跻身前五。

Canalys分析师Himani Mukka表示:“随着疫情逐步缓解,消费者和教育领域的需求衰退,进一步加速了平板电脑出货量的下降。消费者最关心当属通货膨胀和经济衰退,因而在疫情缓解后,消费者对平板电脑的使用逐步减少,这也影响了平板电脑的出货。与笔记本电脑不同,平板电脑对于企业生产力的提升并不能起到很大的帮助,因此商业需求的上升无法弥补消费领域的大幅下降。尽管消费者需求的疲软预计将持续到第三季度,但返校优惠和假期消费季前推出的新款平板电脑可以在一定程度上略微提振市场。在商用领域,尽管体量相对较小,但前景相对更为乐观。来自亚太主要市场政府的大量订单仍然存在,而且随着供应链问题的解决和通胀担忧的缓解,该订单预计将陆续得到交付。该地区各国正转向国内生产,而且政府也都积极鼓励公民购买当地制造的产品。许多知名企业,例如联想、宏碁和三星,已经响应各市场的政府号召,在其当地进行生产,尤其是在印度。”

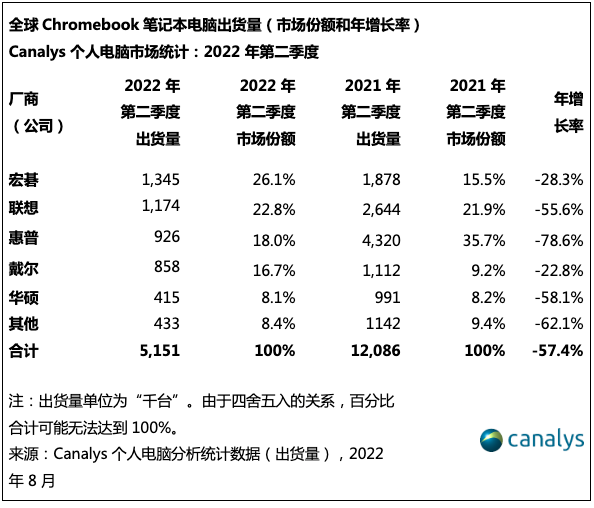

一年前,在经历了主要市场的教育需求激增后,全球Chromebook市场开始遭遇挫折。2022 年第二季度,宏碁成为市场领先的Chromebook厂商,市场占有率超过四分之一。虽然出货量下降了 28%,但其降幅相对小于主要竞争对手。联想的出货量同比下降了 56%,但仍然位居第二。由于对美国教育领域出货的依赖,惠普在头部厂商中的销量降幅度最大,出货量下降了 79%。戴尔和华硕也陆续跻身前五。

Canalys 研究分析师Brian Lynch表示:“自 2021 年第三季度以来,Chromebooks的出货量连续下降。在美国和日本这两个最大的教育市场饱和之后,这段负增长的过度时期已经是预料之中的事情。如今,全球Chromebook市场将进入一个更为稳定的时期,与新冠疫情期间相比,现在整体出货量维持在较低水位,并且呈现传统的季节性采购规律。近几个月来,由于需求放缓,渠道中的Chromebook库存大幅增加。虽教育领域的需求疲软是主要原因,但最近Chromebook在商用领域也步履维艰。渠道伙伴对市场的增长前景看法比较保守,而且许多合作伙伴仍不看好这一产品类别。尽管近期出现了大幅下降,但Chromebook的出货量仍明显高于新冠疫情之前,目前已连续两个季度出现环比增长。未来各国的数字教育计划将继续以ChromeOS设备为中心,这也为Chromebook带来了新的增长机会。”

联想引领了全球个人电脑市场(包括台式机、笔记本电脑和平板电脑),其全球出货量为 2090 万台,市场份额占比 20%。中国因新冠疫情实行封锁政策,导致供应链中断,受此影响,苹果的出货量同比下降了 19%,为 1660 万台,排名第二。惠普的出货量下降了 27%,降至 1360 万台,位居第三。由于第一季度需求的溢出及其在商业领域的实力,戴尔在各大领先厂商中的降幅最小,出货量为 1330 万台,市场份额增加 1 个百分点,位居第四。 2022 年第二季度,三星出货量为 770 万台,跻身全球前五。