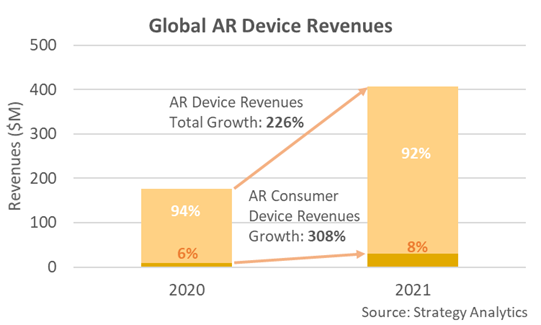

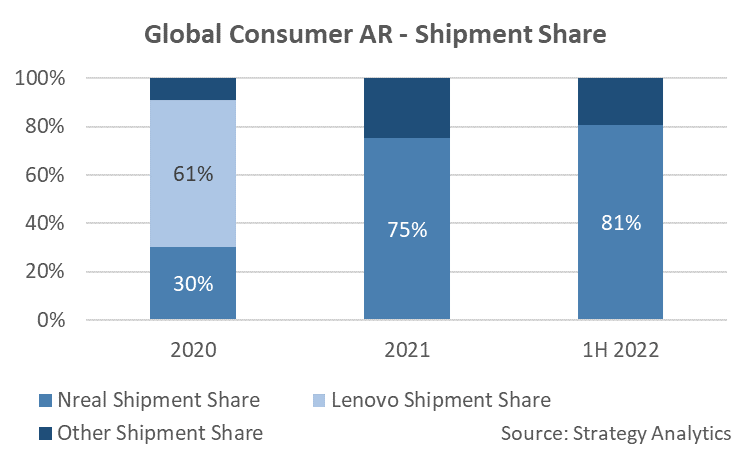

迄今为止,AR头显设备市场一直由企业终端主导。尽管AR已被证明在智能手机上因Pokémon GO和Snapchat等热门应用受到了消费者的欢迎,消费级AR头显尚未成为主流,但也有令人鼓舞的迹象。Strategy Analytics的最新报告《消费级 AR 终端市场终于到来了吗?从2020 年到 2021 年,市场营收规模增长了两倍》显示,消费级AR终端市场营收规模在2020-2021年间增长了两倍。Nreal 在这一领域处于早期领先地位,其出货量在2021年的市场份额达到 75%, 2022年上半年升至81%。

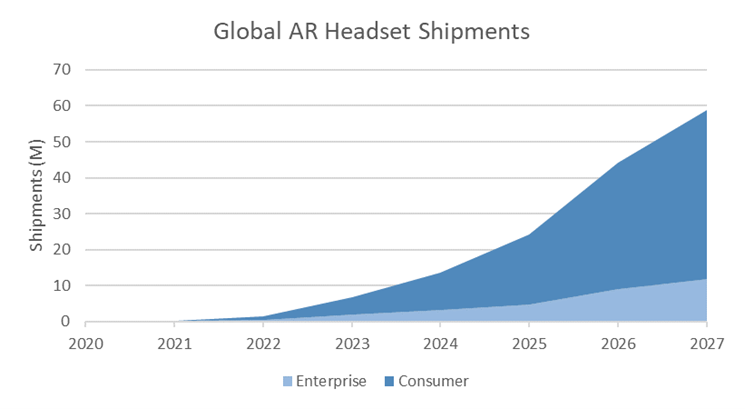

Strategy Analytics预测,到2027年,全球专用AR头显设备市场出货量将接近6000万部。现今的AR终端市场被企业终端所主导,比如微软的HoloLens。企业终端虽然价值相对较高,但出货量有限。只有当消费市场腾飞时,AR头显设备的整体市场才能凸显其潜能。

Strategy Analytics执行总监兼报告作者David MacQueen表示:“2020年到2021年间,消费级AR头显设备出货量同比增长161%。同期,消费级AR头显设备营收的增长超过整体市场,同比增长超过300%。”

现今,众多终端都试图突围消费级AR市场。Kopin Solos、Focals by North、OPPO Glass、各种Epsom设备,以及无数KickStarter众筹项目(包括摩托车头盔Jarvish等外形各异的产品)都在争夺大众关注。这些设备大多针对特定利基市场:健康健身,无人机“专业消费者”,摩托车骑手。没有一家公司的出货量占比超过个位数,只有一个例外。

推动消费级AR市场的是新来者Nreal,它在价格(599美元)和功能上都找到了最佳平衡点。Nreal成立于2017年,到2020年公司就占据了30%的消费级AR头显设备市场出货量份额和51%的收益份额。随着联想退出消费级AR头显市场,Nreal的市场地位进一步提升。2021年,Nreal在消费级AR终端出货量份额达到75%,到2022年上半年,其市场份额更是上升到81%,在早期消费级AR市场占据强势地位。

能够取得这一市场地位的原因之一是,通过其技术方法,Nreal已经将AR硬件的价格降低到消费者可以接受的水平。目前,该公司业务遍及全球,在三大洲7个国家跟8家运营商有合作。