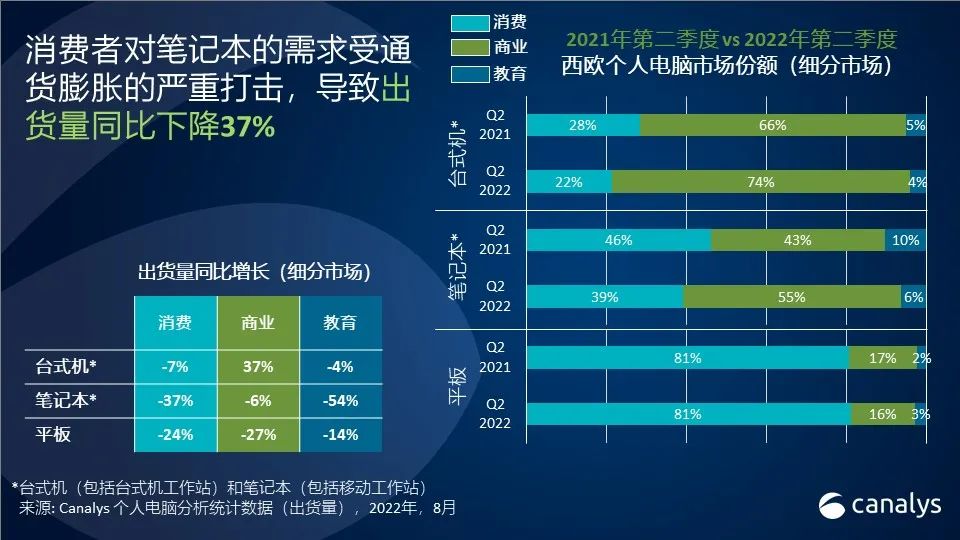

根据Canalys发布的最新数据,2022 年第二季度,供需双方的强劲阻力,导致西欧的个人电脑出货量连续第二个季度下滑;笔记本电脑和台式机的总出货量更是骤降至 1230 万台,同比下跌 18%。笔记本电脑受到的打击最为严重,出货量同比下降26% 至 950 万台。相反,台式机的表现却好得多,商业需求上升,推动该品类出货量在2022 年第二季度同比增长 22% 至 270 万台出货量。消费市场中的平板电脑表现较为萎靡,相比去年缩减 24% 至590 万台。

第二季度出货量如此低迷的原因主要在于,中国主要地区和城市在本季度的大部分时间均处于封锁状态,导致供应链严重中断。几乎整个季度都在实施的封锁措施,严重阻断了整个京沪走廊沿线的工厂和港口运行。尽管产量在 5 月底开始恢复,但这种反弹难以弥补本季度不佳的开局。在订单交货延迟的问题之后,厂商又面临严峻的宏观经济阻力,因为不断加剧的通胀压力,使得消费者不得不削减开支。

Canalys 研究分析师Kieren Jessop 表示:“2022 年第二季度除了前所未有的供应问题外,日益严重的通胀问题也使得西欧消费者对个人电脑的需求受到影响。欧盟统计部门Eurostat 的报告显示,欧元区第二季度的通货膨胀率平均约为 8%。乌克兰战争导致的能源成本上升是通胀的罪魁祸首。6月,欧元区的能源价格相比去年增长了42%。在这种通胀环境下,消费和商用领域的业务正在发生重大转变。许多用户因家庭预算吃紧不得不推迟购买新设备,导致第二季度的台式机和笔记本电脑出货量下降34%。与之形成鲜明对比的是,疫情后期欧洲地区各国经济开始复苏,企业复产复工和混合工作方式,使得企业对高质量设备的需求仍然相对强劲,非教育类商用个人电脑的出货量微降3%。资金实力雄厚的大型企业,仍然愿意、并且也有能力去更新员工的设备,升级办公室 IT 基础设施。尽管经济状况恶化,但拥有强大的渠道关系,侧重于提供商用产品和相关服务的个人电脑厂商,将在该地区拥有更为良好的表现。”

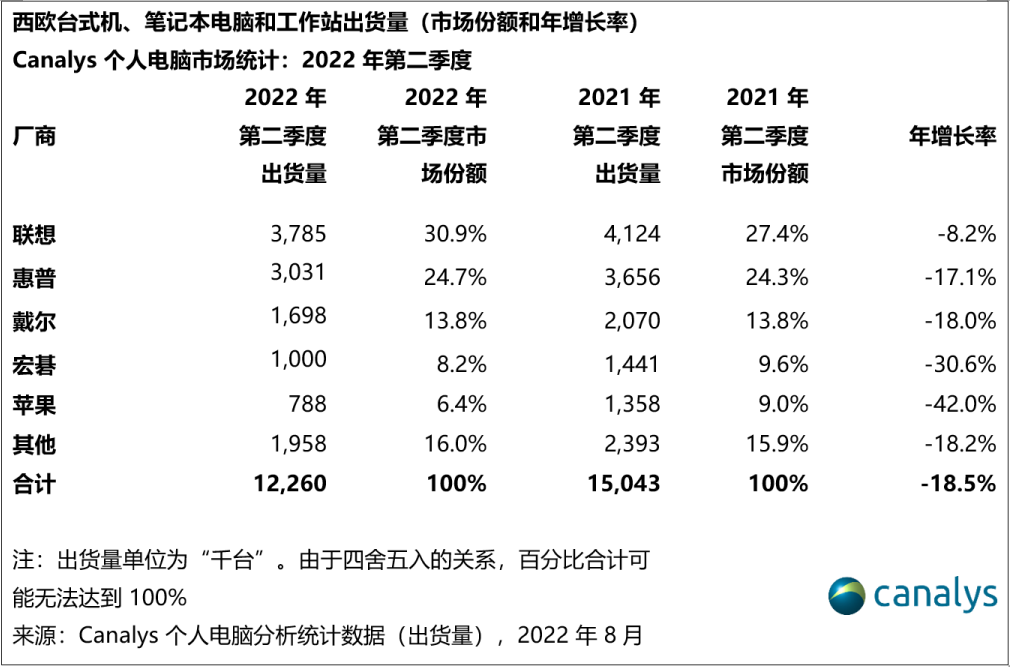

联想依旧是西欧台式机和笔记本电脑的首选品牌。尽管该品牌在 2022 年第二季度的出货量下降 8% 至380 万台,但仍然是五大厂商中表现最好的一家,与一年前相比,市场份额同比增长超过3%。惠普和戴尔在第二季度则分别下跌了 17% 和 18%。惠普以 300 万台的出货量稳居第二位,戴尔则以 170 万台的成绩位列第三。受高价定位和中国生产中断的影响,苹果是五大厂商中跌幅最大的厂商,第二季度出货量不到 80 万台,较去年同期下降 42%。宏碁自 2021 年第二季度以来首次升至第四位,但也出现了 30% 的大幅滑落,出货量略高于100 万台。

尽管第二季度的出货量同比下降 20% 至 220 万台,苹果仍连续八个季度蝉联西欧最大平板电脑厂商的宝座。三星在第二季度市场份额获得4%的显著增长,总出货量达到 130 万台。排名第三位的联想和第五位的华为,是2022 年第二季度遭受打击最大的两大品牌,分别下滑 38% 和56%,亚马逊则以相对温和的 7% 跌幅位居第四。