根据东南亚电商比价聚合平台iPrice近日发布的数据显示,2019年第三季度至2022年第二季度间,东南亚前十大电商平台的网络流量增长了64%。

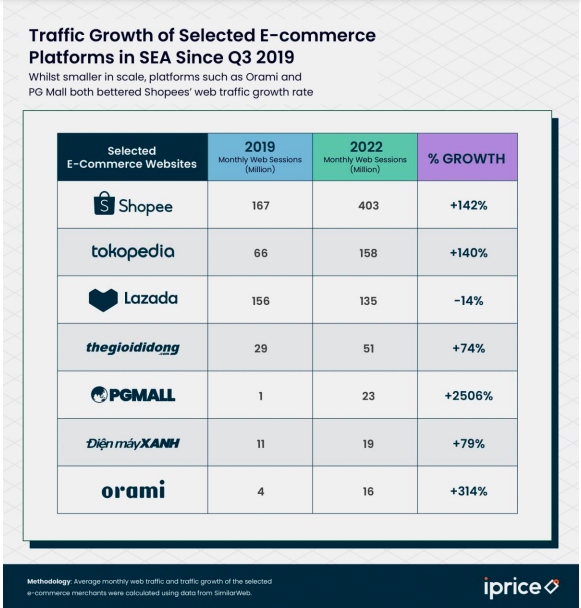

数据称,在上述时间段内,Shopee继续巩固了作为东南亚地区头号电商平台的地位,其网络会话量(流量)从1.67 亿次/月的会话量增加到了超4亿次/月,增幅达142%。相比之下,Lazada的流量则在同一时期从1.56亿次/月下降到了1.35亿次/月。

值得一提的是,尽管Shopee在体量规模上处于遥遥领先的位置,但一些较小的本地电商平台却在增幅上呈现出了更可观的表现。根据数据,在统计期内,PG Mall和Orami的流量分别增长了2506%和314%。

另一方面,数据也指出,在此期间,印尼电商平台Tokopedia的网络流量同样得到了大幅增长,并以1.58 亿/月的会话量成为东南亚地区的第二大电商平台。作为背景,该平台与Gojek的合并则成为了这一增幅的主要原因——去年5月份时,Tokopedia与印尼共享出行独角兽Gojek合并成了一家名为GoTo的新实体。根据当地的一项调查研究显示,2021年间,仅Gojek生态系统的经济产值就能在印尼GDP中的占据1.6%的规模。

此外,数据也强调,除了网络流量的大幅增长,在这段时间内,东南亚电商网站的直接访问用户的比例也越来越高(已从2019年12月时的48%增长到了2022年7月时的58%),且其每次购物用时也在缩短(从平均花费10分钟下降至平均花费5分钟)。而这些意味着,东南亚的电商平台正在进一步向成熟化发展。