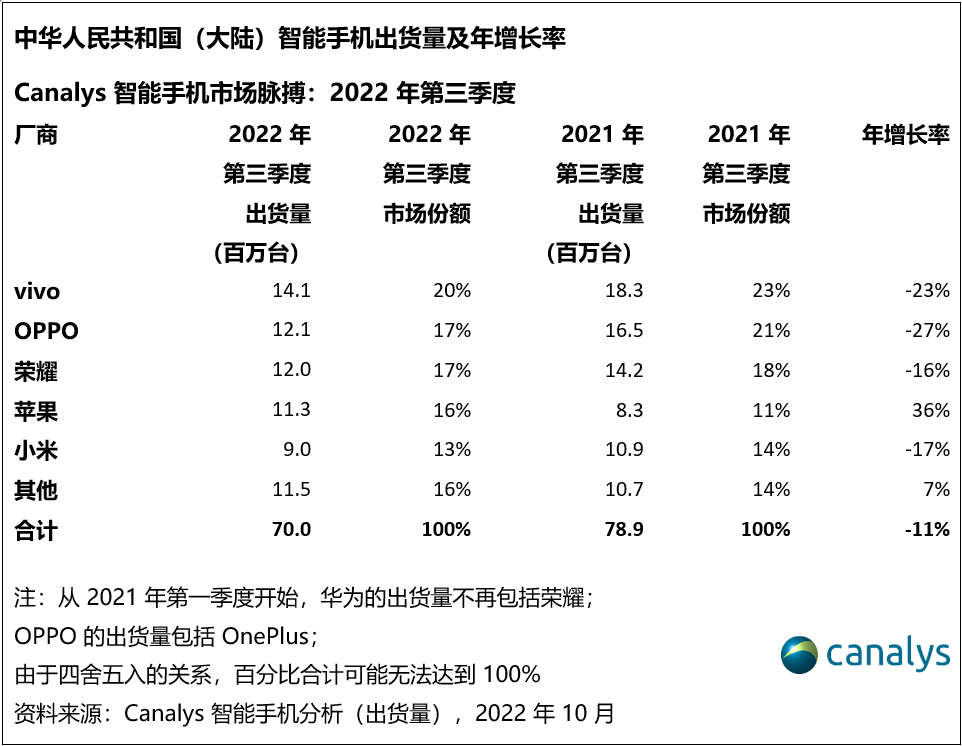

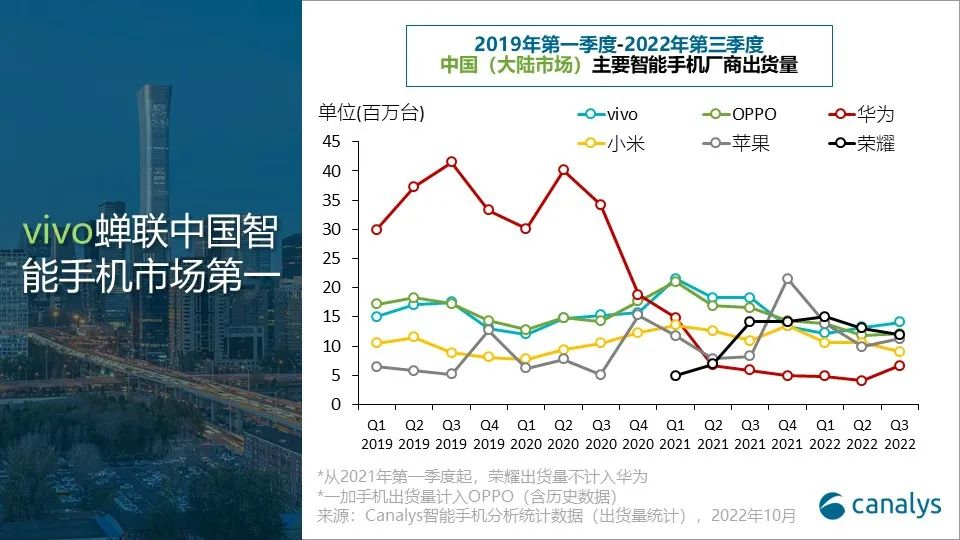

根据Canalys最近发布的数据,2022年第三季度,中国大陆智能手机市场相较第二季度略有改善,出货7000万台。但是市场仍然徘徊在低位,同比下跌11%。vivo和OPPO在上半年优化库存水位后环比实现增长。vivo出货1410万台蝉联市场第一;OPPO(包括OnePlus)出货达1210万台,上升至第二。受累于新品发布不足,荣耀失去上半年以来的增长动能下滑至市场第三,出货1200万台。苹果以1130万台的出货量位居第四。小米出货900万台排名第五。

Canalys分析师刘艺璇表示:“第三季度苹果在中国大陆实现了显著的增长。年度新品发布受到了消费者和渠道的热捧。iPhone 14 Pro系列的强劲需求贡献了苹果的出货表现。然而iPhone 14基础版乏善可陈的需求显示出即便是苹果也无法完全跳脱开中国大陆市场消费需求减弱的现状。在安卓厂商强有力的竞争下,苹果也不得不在其入门级版本和前代机型中采取激进的促销,尤其是在5000~6000元价位段区间。”

Canalys分析师朱嘉弢表示:“在整体需求减弱的情况下,中国厂商正寻求在高端的突破。vivo持续地在旗舰X系列上提升影像能力而OPPO正投入到跨终端生态系统的建设中。为了在高端价位段实现可持续的增长,可盈利性是厂商无论在产品规划还是渠道经营上最重要的衡量标准。同时,对头部厂商而言,在为高端用户群体规划新产品时,成功的产品定义需要避免在规格配置上的恶性竞争。但华为还在市场中,并且时刻准备回归,对于致力于投入高端的厂商来说,华为依然是他们最大的威胁。在前五厂商之外,华为凭借着仅支持4G的Mate系列再一次获得了增长,显示出渠道和消费者对华为留存的需求仍不容小觑。”

朱嘉弢继续说道:“中国大陆智能手机市场将在2023年持平于2022年或出现小幅回升,但仍然显著低于2021年和疫情前的水平,需求不太可能在明年后期之前改善。新iPhone的大量出货和电商节的到来会驱动第四季度的市场表现。安卓厂商会积极推出高端产品甚至是折叠屏手机,尽管生产计划需要格外谨慎。过去的几个季度里,厂商承受着需求快速下降和高库存的压力,并且已经严重损害了供应链的信心。厂商需正视市场现实,在建立与用户和合作伙伴的信任中优化经营模式,提升可盈利性。”