智能音箱这四年:崩塌的旧秩序与崛起的新终端

编者按:本文来自于微信公众号 “邹大湿”(微信公众号:zou-dashi), 动点科技经授权发布。

四年前的今天,亚马逊发布了智能音箱:Echo。就是这么一个音箱,在随后的四年里,先后震动了音响圈、互联网界和手机大厂。

狂风骤雨、强势破局的Echo,首先撼动了传统音箱厂的蛋糕。在2016年,亚马逊取代了Sonos成为了家庭联网音箱市场的霸主。并不是亚马逊有多少声学积淀,而是因为他有流量、有资本。当年的Sonos,也不是完全地坐以待毙,他们也想尽快做一款智能音箱来反击。但很快,它会发现,局势比它想象的还要糟糕。对手并非一个亚马逊,而是几乎所有的互联网巨头。

2017年,互联网流量日趋昂贵。语音交互,这么一个新兴的流量入口,让所有互联网巨鳄兴奋紧张。百度、阿里等巨头,不惜低价,悍然入局。2017年,是互联网圈搅动智能音箱最猛烈的一年。智能音箱,在此起彼伏的促销中,走进了一户又一户家庭。

2018,智能手机增长已经见顶。硬件科技大厂,也开始盯上了音箱市场。苹果、三星、华为等刀锋一转,布局自家音箱。堂堂手机霸主,家庭音箱,怎么放弃?

关于智能音箱的发展历程,我在之前的文章报告里,写了非常多了。这一篇文章,我们跳出音箱来看音箱。从顶层战略角度,来看这场变革的本质。

旧秩序,出现了裂痕,新终端,开始了萌芽。

一、失宠的智能手机

2007年,第一代iPhone发布。在之后很长的时间里,手机的爆发与移动互联网的红利,交相辉映。华米OV在手机圈厮杀称霸,BAT在互联网届圈地跑马。各自发展,互不冒犯。

可是,在iPhone诞生的十年后,手机行业出现了近乎为零的增长;繁荣庞大的移动互联网生态,也出现了裂痕。

这些年,设备开始出海、流量窜流下乡、产业开始互联……

燃眉之策,可解焦虑;未来之路,又在哪里?在那崛起的新设备!

手机的增长是停滞了,可音箱、手表、耳机,却是高歌猛进地增长。底层设备决定上层生态,当这些终端具备连接能力,他们撼动的,可不仅仅是硬件行业,而是庞大的互联网生态!

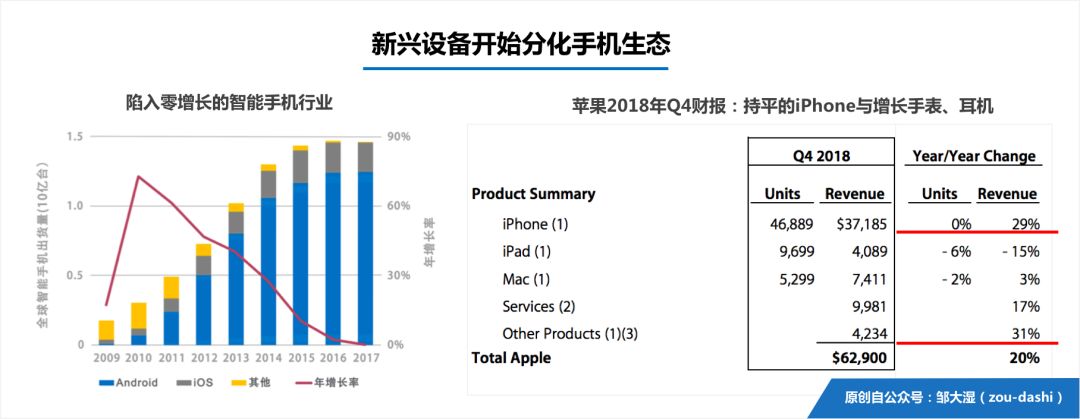

这一点,苹果比谁都清楚。在刚刚公布的Q4财报中,iPhone的销量与去年持平,iPad和Mac同样增长乏力。唯独一个其他设备类目,收入大涨31%!苹果没有细说是什么设备。但明眼人都知道:是苹果的手表和耳机。

来自Strategy Analytics的数据显示,苹果在18年Q3季度,销售了450万只智能手表,居行业第一。而根据KGI和aboveavalon的数据推测,苹果AirPods 2018年的销量会达到2500万只,相比去年会有2倍的增长。

大众骂iPhone创新乏力已经好几年了。只是苹果也知道,未来的希望,不在日趋成熟的智能手机,而在手表、耳机这些新设备!

新兴的设备,分化了手机流量。手机建立的互联网生态,由此出现了一丝裂缝。皮之不存,毛将焉附?

二、放下手机,重塑场景

手机的分化,核心在于如下三大场景,分别是家庭、车载和移动场景。2014年发布的Echo音箱,打响了家庭场景的争夺战(具体分析可以见Echo研究报告)。

在家里,智能音箱用的多了,智能手机用得自然少了。能通过亚马逊alexa获得的信息,何必通过手机上的谷歌搜索;可以通过Echo直接使用Amazon Music,何必多此一举连接Apple Music……智能音箱,就像是一个门口的野蛮人,开始入侵搜索、音乐的版图。智能音箱的顶层意义,就是在家庭里,部分替代手机,分化流量,重建生态。

这样的逻辑,放到未来,同样也会在车载和移动场景里出现。

并不是手机不够强大,而是其他设备也变得智能了。

一个呼唤很久的万物互联时代,终于感觉要来了。

三、从“网连接”到“端连接”

这几年人工智能发展很热,它让相机更聪明、让算法更懂人性、让机器人会说话……

但从软硬件生态的角度,人工智能最大的意义,是让新终端有了局部替代手机的可能。

互联网世界的网连接,开始逐渐变成AI时代的端连接。

在过去,一张网,网罗万象。PC时代,电脑上网;移动时代,手机上网。

通讯、音乐、搜索、电商、视频、社交、资讯、游戏、生活,这是网络时代常见的产品类目。成百上千的企业,在纵横交错的网络世界里,野蛮生长。

在未来的AI时代,一张网逐渐演化成多张网;单一中枢开始变成多个连接终端。

通俗来说,这是人们广义理解的IoT(万物互联)。具体来说,这个变革有如下三大特点,分别是多终端、轻交互和广连接。

- 多终端:手机之外,还会出现多个具备连接能力的终端设备。万物互联,并不是所有物体都相互连接,而是由多个连接中枢去连接万物。大部分的物体,是不具备连接能力,它们只能被连接。就像家庭里的电器,都只能被连接,只有智能音箱,才是家庭的中枢设备。

- 轻交互:语音之所以在这几年很火爆,是因为它成功帮助智能音箱,实现了分化手机的目的。手机和电脑是典型的强交互场景,按键和触碰,是近场刻意交互下,最高效自然的方式。而语音交互,恰恰相反,轻量随性、远场控制。一切的目的,在于让你放下手机。

- 广连接:只有具备连接能力的终端,才是未来世界的新希望。它要能连接人、连接物、连接服物。不具备连接能力的设备,哪怕有AI的旗号,它的意义也非常有限。

(最近几年,AI设备层出不穷,陪伴机器人、翻译机、AI 相机、语音台灯……你觉得他们靠谱吗?可以参考机器人报告、耳机报告)

四、“端连接”的新生态

在未来,会被连接的设备数不胜数,但是具备连接能力的新终端屈指可数。在家庭场景,中枢设备是音箱类产品;在车载场景,或许就是汽车本体;而在移动场景,不过是手机、耳机和手表(至于眼镜,时机还不成熟)。

我们在上文提到的互联网世界九大类目,在AI端连接时代,被分为外中内三层,依次受到多终端的冲击。

最外层是搜索、音乐、资讯和通讯。这四类是最先受到语音终端影响的业务。

搜索是谷歌和百度发家的拳头业务,语音对文字输入的冲击,也是他们狠心血本做音箱的核心原因。语音交互在家庭中,重塑了人们听音乐的习惯。音乐用户之争,从网络战场,延伸到了家庭终端,这也是Spotify、网易和喜马拉雅纷纷入局音箱的原因。在美国,Echo已经覆盖了千万家庭,它可以播新闻、设提醒、拨打语音电话。这其实,就是抄了手机厂的后路。

中层是电商、视频和生活。目前来说,新终端对这三类的冲击并不大。语音购物还在早期,屏幕音箱也很难撼动视频行业,生活服务的多终端渗透,也需要漫长时间。

内层是社交和游戏,在短期内,新终端是很难触达这两块宝地。这两部分是也腾讯的超级长板。只是放长时间,危险总是从边缘蔓延。

一个软硬件融合的新时代,缓缓走来。

那些曾经的引以为豪的思维方法,在端连接的新时代,变得异常笨拙蹩脚。

那些体验至上的智能音箱啊,那些追求极致的机器人啊,那些叫嚣语音颠覆的耳机啊,还有那些一个个高举高打的新兴企业……

一时甚嚣尘上的强者,也可能是终究尘土的白骨。尽情期待本系列中篇。