得益于技术进步、需求增加、政策支持和新能源汽车市场的开拓,我国ICV(智能网联汽车)市场得到了高速拓展。数据显示,2020年全球智能网联汽车销量为4266万辆,中国市场销量占比达16%。随着智能网联汽车如ADAS、泊车辅助等实用功能为用户带来的便利进一步刺激了民众的消费欲望,预计2023年我国智能网联汽车销量占全球智能网联汽车销量的比重将达到20.8%。

与传统汽车一样,智能网联汽车也需要进行充分、全面的仿真和实地测试来确保其安全可靠,以进行商业化和大规模生产。智能网联汽车测试、验证和评价解决方案在不同场景下智能驾驶系统的感知、决策及执行等行为进行测试及评价,通过对智能驾驶系统进行多维度及多角度的测试及验证,达到稳定的置信度水平,判断装备的智能驾驶技术水平。

近日,国内一家专注于仿真技术自主创新的技术驱动型公司北京赛目科技提交了港股上市申请。招股书显示,赛目科技是中国ICV仿真测试工具及平台的第四大市场参与者,也是该市场最大的中国市场参与者。

智能驾驶驱动的近30亿测试市场

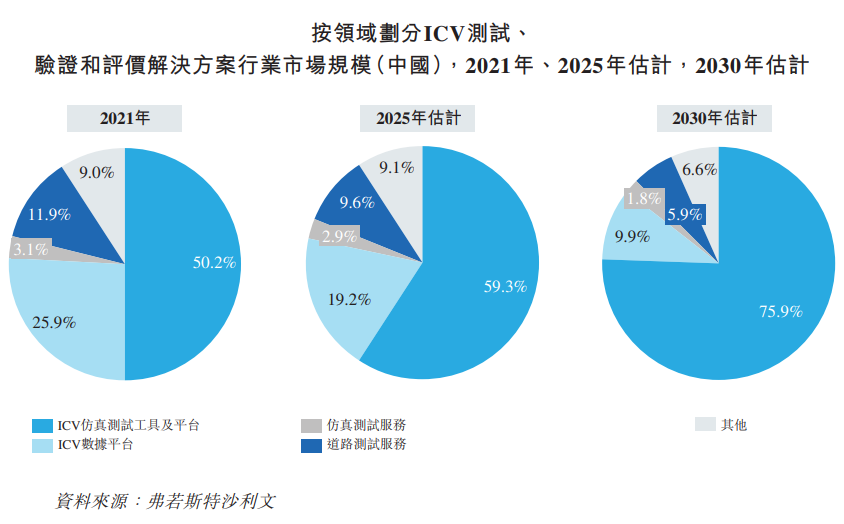

根据产品及服务型别,ICV测试、验证和评价解决方案主要包括:ICV仿真测试工具及平台;ICV数据平台;仿真测试服务;道路测试服务(封闭场地测试及开放道路测试);及其他。仿真测试是其中最重要的部分之一,数据显示,自2021年起,ICV仿真测试工具及平台已占据整个ICV测试、验证和评价解决方案市场的半壁江山。

依据测试目标,仿真测试可通过模型、软件、硬件、车辆及驾驶员等各类在环(XiL)测试,验证ICV产品的智能驾驶功能和安全水平(尤其是L3及以上自动驾驶产品)。除地方政府以外,汽车制造商及其他测试、验证和评价代理也愿意建立自身的仿真测试能力,并购买相关系统。

与传统的内燃引擎汽车相比,电动汽车的结构更适合承载更先进的智能驾驶技术。目前,受智能驾驶技术发展及国内智能网联汽车渗透率不断提高等因素的驱动,按收益计的中国智能网联汽车测试、验证和评价解决方案行业的市场规模稳步增长,由2019年的约12亿元增加至2022年的约28亿元。随着消费者对ICV的认知度不断提高,汽车制造商更加关注高水平(L3及以上)的智能连接和智能驾驶技术,以获得更多的竞争优势,从而刺激ICV测试、验证和评价解决方案的需求。

随着L3及以上自动驾驶技术商业化程序加速,ICV测试评估解决方案市场具有良好的市场前景。根据弗若斯特沙利文的资料,预计到2023年,中国ICV测试、验证和评价解决方案行业的市场规模按收益计将进一步增加至约人民币36亿元,自2022年起将呈现年复合约33.9%的快速增长。

除了ICV行业的加速发展,不断创新和变化的市场监管规范也成为中国ICV测试、验证和评价解决方案行业的主要驱动力。

2019年,联合国发布了由仿真测试、封闭场地测试和开放道路测试组成的“多支柱法”,并已在全球范围内得到广泛认可。欧盟、美国、中国和日本已将“多支柱法”作为ICV测试、验证和评价的指导文件。

ICV测试、验证和评价是确保ICV安全运作、广泛应用及商业化的关键,此类技术也是中国急需的战略技术。近年来,中国政府发布了一系列政策,为中国ICV测试、验证和评价解决方案行业的高速持续发展立下稳固基础。

2022年12月30日,中国汽车技术研究中心发布了基础性的《中国智能网联汽车技术规程》,旨在建立高标准、专业和客观的车辆智能网联性能评价方法,支撑我国智能网联汽车技术和产业快速发展,提升我国汽车产业的国际竞争力。随着智能驾驶技术的不断完善以及国家统一准入标准的出台,将有更多批量生产的智能连接软件、系统需要经过ICV仿真和道路测试方能进入市场,这将刺激行业的扩展。

本土汽车制造商的本土ICV测试供应商

中国是全球最大的汽车生产市场之一。随着ICV和智能驾驶技术的研发流程加快,ICV仿真和道路测试的需求日益增多。中国的市场参与者实现自主研发在全球市场上获得竞争力具有重要意义。

当前,包括ICV测试、验证和评价产品在内的智能驾驶解决方案领域的国产替代品不断增加。此外,出于购买、安装、维护及升级海外购买的工具(尤其是具有定制功能的工具)所涉及的价格及时间成本通常较高;在内置场景与中国的驾驶环境及驾驶员习惯、中国整体软件用户习惯等方面,外国仿真测试软件的兼容性较差;对外国产品及服务的数据安全和个人隐私的担忧;新冠疫情及地缘政治导致与海外供应商合作的不确定性增加,需减少对海外供应商的依赖等种种原因,越来越多的中国汽车制造商倾向于选择国内供应商提供与国际市场参与者同等的ICV测试相关产品及服务,国内市场参与者的竞争日渐激烈。

赛目科技成立于2014年,并于2018年开始运营ICV测试相关业务。企查查显示,赛目科技分别于2020年5月、2021年9月、2022年6月完成3轮融资,投资方包括哈勃投资、基石基金、中信证券、中军金控等。截至最近一轮融资完成时,赛目科技估值达23.32亿元。

当前,市场对具有高置信度的国产ICV仿真测试工具及平台和先进ICV数据平台的需求日益增加,ICV测试的“多支柱法”受到ICV行业广泛认可。为把握这类机遇,赛目科技推出了包括ICV仿真测试工具和平台、ICV数据平台、开放道路及封闭场地的ICV测试等产品与服务。

而全球首个获得ISO 26262 ASIL D认证的仿真测试、验证和评价工具链——Sim Pro、全球仅有可支持SOTIF分析的少数安全分析工具之一的Safety Pro、基于云的高效能ICV仿真测试解决方案构成了赛目科技的独特技术优势,使其成为可在中国提供一站式ICV测试、验证和评价解决方案的头部市场参与者。

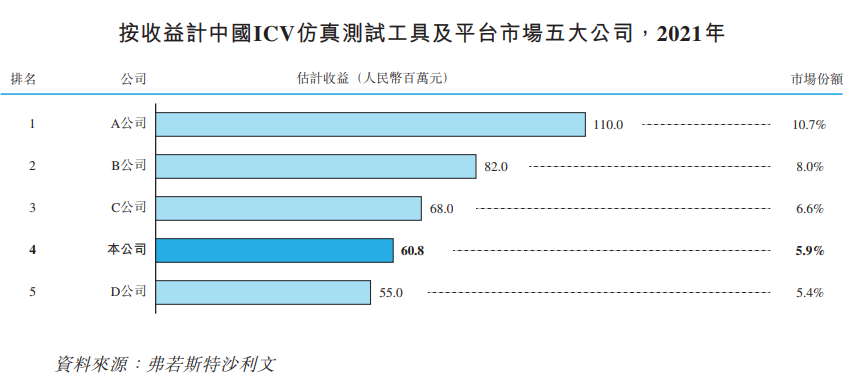

2021年,中国ICV仿真测试工具及平台的市场规模达到人民币10亿元。按2021年收入计,前五大市场参与者贡献了整个中国ICV仿真测试工具及平台市场的约36.7%。其中,排名第四的赛目科技是前五大市场参与者中唯一的中国公司,市场份额达5.9%。而第一、第二、第三、第五名市场参与者分别来自德国、荷兰、美国和法国,无法满足国内ICV下游市场对自建测试平台的需求,也成就了赛目科技这一中国最大的ICV仿真测试工具及平台供应商。

上下游合作促进ICV产业升级

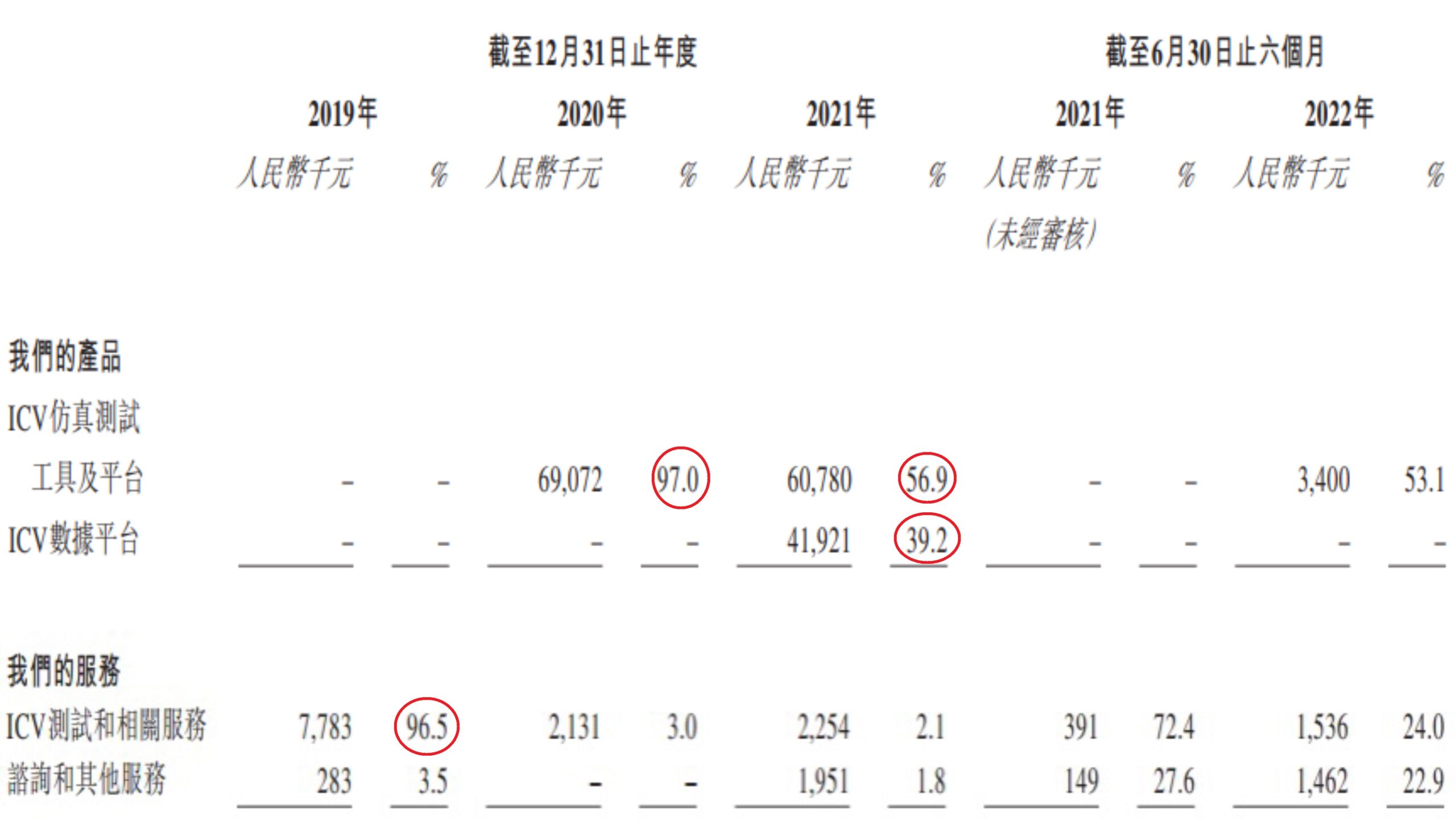

招股书显示,2019年~2021年,赛目科技营业收入分别为806.6万元、7120.3万元、1.07亿元,营收增速分别为782.8%、50.1%,仅在2022年上半年,赛目科技营收达640万元,较2021年上半年同比增长约11倍。同时,在各个财务周期,赛目科技的收入结构也由对ICV测试及服务、ICV仿真测试工具及平台等单一业务的依赖转向以仿真测试工具及平台、ICV数据平台为支撑的多元发展格局。

截图自赛目科技招股书

但由于中国的ICV测试、验证和评价解决方案行业仍处于初步发展阶段,市场参与者的客户数量相对有限,致使赛目科技的大客户集中度较高——2019年~2022年上半年,赛目科技来自前五大客户的收入在总营收中的占比分别达到96.5%、100.0%、93.4%及88.5%。且当下只有少数国有企业及大型私营企业能够负担得起大型ICV平台建设项目,在2020年和2021年,赛目科技来自地方政府和国有企业的收入在总收入中的占比分别为95.9%和78.3%。

展望未来,行业将出现两大新趋势:一是ICV测试、验证和评价解决方案提供商将与产业链上下游参与者进一步紧密合作,加强自主研发,加快ICV产业升级,逐步构建ICV测试、验证和评价全流程综合服务闭环。二是对基于云的ICV测试、验证和评价解决方案的需求将不断增加。借助基于云的ICV测试、验证和评价解决方案,下游客户透过并行及加速计算以更快方式及更大规模进行大量仿真测试,从而解决非基于云的仿真测试解决方案在测试及验证智能驾驶解决方案时的速度及效率较低的局限性。这两大趋势都将有助于降低企业测试的成本,提高ICV测试、验证和评价解决方案的渗透率,使服务触达政府、国企之外更多有测试需求的企业。