熊猫说

《偶像练习生》、《创造101》的现象级爆发,将偶像经济推向了前所未有的热度。2018年中国“偶像经济”元年已经成行业的新共识。

熊猫资本合伙人毛圣博说,中国市场的用户粉丝基数远超日韩用户总和,有着正在上升期的文娱市场,偶像经济市场未来创造的不仅是101个女生,将创造下一个千亿级市场。

之所以能做出这样的判断,与毛圣博最近持续一年的跟踪偶像经济方向紧密相关。从2017年下半年开始,他在文化娱乐领域开始出手投资。

2018年1月,上海原际画文化传媒有限公司(以下简称“原际画”)获得熊猫资本数千万人民币投资,公司创始人黄锐曾是一手把TFboys捧红的伯乐。

2016年10月,黄锐离职原公司时代峰峻,成立新的经纪公司原际画。但是,原际画成立之后,出人意料的是,黄锐并没有照搬TFboy的成功打造套路。一如“原际画”的名字一般,黄锐在坚持初心的前提下,正在探索一条更有创新性的偶像养成之路。

就偶像养成经济来说,毛圣博认为,未来偶像产业的核心主要在内容。新的偶像经济创业公司会通过持续稳定的优质内容产出、系统的偶像选拔、培养、进阶管理体系,加上新的移动互联网社交环境下形成的更有想象力的粉丝互动形式,产生大量机会,中国甚至会诞生超越像日本杰尼斯事务所那样的大型偶像经纪公司。

全文4990字,阅读需要8分钟

正在爆发的千亿级偶像经济市场

黄锐之所以下定决心割舍正在当红的TFboys,而有信心另起炉灶按“原际画”重新打造一批新的“TFboys”,一个重要的支撑来自于偶像经济市场正在爆发式增长。

熊猫资本则是非千亿级、万亿级市场的创业方向不投。文娱行业亦是如此。

来自中泰证券的分析报告显示,预计到2020年偶像市场总规模可达1000亿人民币。报告中分析师从核心音乐层、衍生层等几个方向进行了估算。

核心音乐层方面,根据艾瑞咨询和《2016中国音乐产业发展报告》数据和预测,包括唱片、数字音乐(PC和移动端,不包括电信增值)、演唱会及周边和互联网演艺等在内的核心音乐市场2015年为255.59亿,2020年可达762亿,其中偶像音乐市场规模在涵盖周边衍生 品后2015年规模约100.28亿,预计2020年可达494.59亿元,CAGR为31%。

衍生层方面,包括影视、网剧/网大、广告、综艺和二次元在内,中泰证券预计2020年偶像市场的衍生层市场规模可达550亿元。

按熊猫资本投资团队自身的测算,包括会员收入、演唱会、衍生品及周边、广告、综艺等在内的中国偶像市场潜在规模接近1300亿人民币。直接消费粉丝的收入规模达1000亿人民币。

我们再从偶像市场中的头部企业日本杰尼斯事务所和48系的规模来测算。

日本偶像产业主要是J家和48系两家支撑起整个偶像产业发展。J家是指的杰尼斯事务所——

杰尼斯事务所是1975年由社长喜多川创立,专门经营男偶像的事务所,目前旗下拥有数十支超人气偶像团体。半个多世纪以来,作为“亚洲美少年梦工厂”统治着日本偶像界。

杰尼斯的运营模式主要包括练习生制度,杰尼斯粉丝club,杰尼斯的商业帝国等。杰尼斯培养了包括SMAP和岚在内的日本最具人气的男子偶像团体。木村拓哉作为前SAMP成员,也是旗下非常有名的艺人。SMAP于2016年解散,当时还引发了日本社会的强烈轰动。

据中泰证券估算,杰尼斯事务所艺人每年创造的总收入至少在1500亿日元,约合人民币超 过100亿人民币。

这里需要强调的是,由于不是上市公司,杰尼斯事务所的收入规模难以精确统计,根据日媒2012年披露的计算方式来看,容易统计的数据包括:粉丝俱乐部会员费、CD/VCD销售额、演唱会动员人数,不易统计的部分包括泛娱乐活动、成员个人solo等。根据上述指标,我们估算2015年杰尼斯事务所旗下主要艺人可计算的收入达到960亿日元,由此保守估算的总收入可达 1400亿日元,包括未统计艺人等合计收入规模有望达到2000亿日元。

“48系”的核心盈利模式是基于“剧场+握手会+总选举”模式下的粉丝经济。中泰证券测算,日本广义48系(包括46系)2015年整体收入保守估算超过600亿日元,经济贡献总价值超过1000亿日元。

另一种宏观测算方法显示,人均GDP达到1万美元时,文化产业会进入高速发展期。2017年,中国人均GDP近9000美元,已经接近这一临界值。实际上,发达地区(包括北京天津长三角和珠三角城市群)的人均GDP已经超过10,000美元水准,在这些地区已经具备了基本的物质基础和人群数量。中国市场的人口是日本、韩国两国总和的8倍多,比日韩市场更具有用户基础。

这些预测数字还稍显抽象,但《创造101》节目播放量突破47.3亿、微博累计阅读量超120亿、总弹幕数超83万,这样的数据,已经成为一档网络综艺成为“现象级”的最好证明。

从中国电视剧等中国文化产品的海外输出也可见这种趋势。二十多年前我们都在看港剧港片、台湾综艺节目、日剧和韩剧。现在越来越多日韩、东南亚周边地区的人在看大陆的电视剧和综艺。《三生三世》、《琅琊榜》、《中国好声音》等等剧集和节目在亚洲很多华语地区都很流行。孙俪、杨幂、胡歌、霍建华等在海外的影视剧市场已经很有号召力。

过去,中国市场上,偶像经济行业发展20年多年并没有诞生像杰尼斯事务所这样具有统治地位的偶像经纪公司。毛圣博判断,未来,在VC资本的助推下,因着偶像养成模式的新型探索,中国当下的文化市场环境也给偶像经济的商业变现提供了最好的场所,中国市场上会有对标杰尼斯事务所的偶像经济公司诞生。

新偶像时代的到来

中泰证券的分析师对偶像定义为,拥有直接C端粉丝作为消费者的一群人的统称。狭义讲专指偶像艺人或团体,也包括新一代歌手、演员等,广义上还包括各类网红、直播主播、知名博主、Coser等各类KOL。

偶像并非今天才有,但一直在代际更迭。

最早的堪称偶像的人选,可以说是刘德华、黎明代表的“四大天王”、后来有了吴奇隆、苏有朋等组成的“小虎队”,2005年,李宇春等引领了超女快男的新一批偶像。2013年前后,开始了养成偶像时代,典型地如TFBOYS以及女子组合SNH48。

偶像的打造包装过程也开始发生变化。

最早的明星偶像依赖于星探挖掘,然后由经纪公司倾斜资源进行包装,小虎队组合以及大部分艺人、歌手等都是这种途径产生;到2005年后,《超级女声》、《快乐男声》等电视台选秀的模式开始流行,直到现在《中国好声音》等选秀节目依然流行,很多歌手都是由选秀出道,进而成为偶像;到了2018年,《偶像练习生》以及《创造101》已经开始从网络综艺成名,在养成的过程中,已经开始和粉丝互动,甚至根据粉丝的需求来进行定向培养。互联网养成类偶像,呈现低龄化、高素质、个性人设的特点,粉丝和偶像的互动、期望共同成长成为非常重要的关键点。

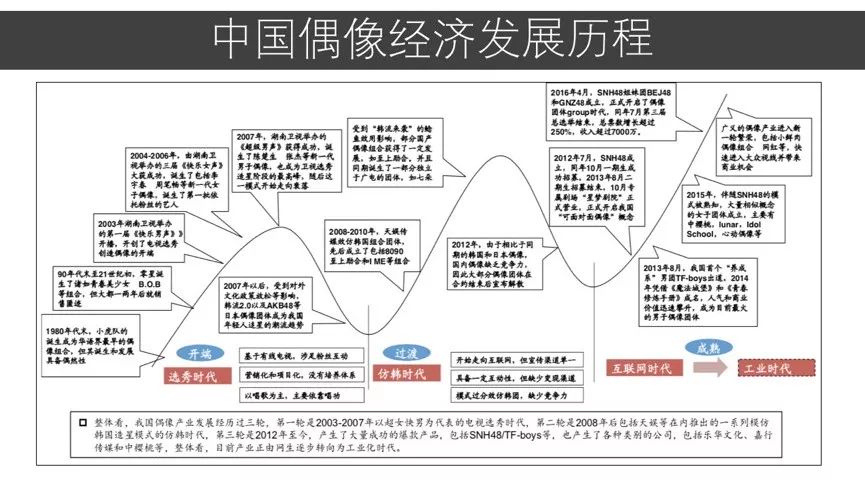

如果按阶段划分,中国的偶像经济的发展经历了三个阶段。

第一轮是2003-2007年以超女快男为代表的电视选秀时代;第二轮是2008年以后以天娱等公司为代表进入了仿韩时代;第三轮是2012年以后,产生了TFboys、SNH48等爆款时代,开始进入了的工业化生产时代。

熊猫资本制图

偶像和粉丝们的关系也从1.0模式发展到3.0模式。

拿媒体的模式发展作比。最开始的1.0模式偶像和粉丝们的关系如报纸、广播、电视台等单向的传播关系,偶像是中心,他的发声和动作等传递给粉丝,粉丝来崇拜偶像;2.0模式如互联网的BBS模式,偶像可以和粉丝互动,粉丝也可以把自己的支持和喜爱传递给偶像,甚至影响偶像出道的结果,比如2005年,超女比赛时,粉丝们发短信到特定的号码来选择支持李宇春或者张靓颖。3.0模式如移动互联网的社交状态,几乎是去中心化和成裂变状的,在《创造101》火爆时,人们会热烈讨论杨超越和王菊,形成一波又一波热点话题,通过pick决定偶像的养成。

偶像养成模式的路径选择

随着TFboys、SNH48等年轻天团的出现,以团体为单位的偶像经纪已呈现爆发态势。《创造101》的最后的结果是11人成团组成“火箭少女”出道。

偶像团体养成模式基本上分韩国和日本两种。韩国是培训完成后出道,日本是养成式。

韩国的练习生模式也是需要养成,只是培训的两到三年时间是封闭的,在养成之后推出。这保证了偶像在推向市场之前已经有了很强的业务基础,但另一方面,这也意味着更大的前期投入和市场风险。这种模式成败关键是,偶像一旦出道,知名度要快速上去,迅速引爆市场。

由于韩国偶像团体各个经纪公司和电视台有着强绑定的关系,又有各种不同服务于偶像团体的打歌节目,在韩国的文娱市场环境中,优秀的练习生很容易出道并走红。

黄锐认为,这种市场环境中国并没有。国内环境下,更合适的方式是把人放到市场上,然后让市场做筛选。

这样的好处是,在偶像养成前期增加用户体验感,让粉丝参与偶像养成的过程中,有更多互动,也会有更多成就感。对于偶像经纪公司来说,这种养成模式能够更早地了解市场反应,及时作出调整,同时前期的C端收入可以避免单方面投入带来的风险。

一个值得讨论的问题是,男子偶像组合和女子偶像组合相比,哪个的生命周期更长,值得VC投资?

无论是看已有的头部企业如杰尼斯和48系的营收,还是看偶像养成本身的周期特征,毛圣博认为,对VC投资的标的而言,投资男团的机会要大于女团。

主要原因是:

1)按照行业的测算,杰尼斯一年营收约为100亿人民币,48系约为40亿人民币;

2)女性粉丝付费意愿强烈且群体较大;

3)女性付费基于“为你好”的周期长。

同时相对而言:

1)女团出道数量多但是周期短;

2)男性付费群体较窄,SNH48实际的核心付费人群在3-4万人左右;

3)男性粉丝容易流失且付费点较为单一,基于“要得到”。

从社交媒体上面来看,据熊猫资本的统计,男子偶像团体的微博热度是女子偶像团体的10-30倍。女子团体中,《创造101》中孟美岐所在的乐华娱乐的偶像团体表现抢眼。

熊猫资本制图,资料来源微博,7月23日统计

什么样的偶像养成模式更可能成功?

就偶像经济来说,VC更看好哪些领域的创业公司?毛圣博透露了自己的一些投资逻辑:

1)偶像养成的核心是内容,用持续稳定的优质内容产出内容来去带动偶像的养成。

原际画正在探索用内容带动偶像的路径。黄锐称之为“跨次元”,一种“动漫到真人”的新式养成模式。这是一场基于中国市场特点的偶像养成模式新探索。2016年成立之初,原际画宣布启动“R计划”,公开招募11-20岁的小鲜肉,欲打造二次元+三次元的新型养成系偶像。这些被培养的练习生都成为“易安少年”

在近期的《三声》采访中,黄锐曾叙述过这种商业模式:

“在前期我们会先招募艺人,之后我们的漫画团队会根据艺人形象设计二次元人物,推出以青春校园为故事背景的连载漫画作品,之后会做成动画。到了动画这一步,我们的配音、片头片尾曲会让艺人来参与进来,之后再将真人男团给推出来。”

在他的商业模式设计中,二次元内容的提供一方面解决了持续曝光和粉丝互动的问题,另一方面则在市场竞争初期更快的形成了属于“易安少年”的差异化内容。在更远的未来,具有基础世界观设计和内容输出的“易安中学”企划在艺人经纪之外延伸出了更多的IP空间。

2)偶像养成应该是渐进爆发式,而非杀鸡取卵的一夜爆红式。

新人如何在偶像养成初期获得启动流量,能迅速引发关注,是偶像经纪的公司的一大难题。所以很多经纪公司寄往综艺、选秀节目出道,期望一次节目,上热搜成名,似乎成为偶像养成,出道的“捷径”。

对于这样的“捷径”,毛圣博有自己的理性担忧。在他看来,偶像养成之所以是一种“养成”模式,意味着无论是偶像本身的成长,还是粉丝的增长有一个循序渐进成长的过程。

一个成功的偶像应该是“始于颜值,兴于才华,终于人品”。在偶像养成的过程中,每个阶段会产出不同的内容,有不同的商业化方式,一味去追求一夜爆红,通过综艺节目实现偶像“速成”,本身并不现实。在偶像生命周期中,过度商业化、过度消费粉丝和偶像,无异于杀鸡取卵,长期来看,偶像既难成为头部偶像,也不会有很长的偶像生命周期。

3)偶像养成需要有新型的更有想象力的粉丝互动方式,可以形成裂变式的社交传播。

偶像产业的核心是粉丝经济,即基于目标粉丝受众群体进行变现的商业模式。

传统的粉丝互动主要是线下,比如48系已经驾轻就熟的握手会、剧场等,也成为48系的主要商业变现模式。最近几年,粉丝互动也有了更多的线上布局,比如官方论坛、微信、微博、贴吧甚至APP,比如“口袋48”APP,融合社交、 论坛、投票应援和直播等粉丝互动形式。

举个未来可期待的例子,比如可以利用智能硬件、AI等新技术可以进行更有想象力的互动。比如利用语音识别和语音合成技术,把一个偶像的声音植入智能音响中,通过包月或者其他付费的方式,可以实现偶像的虚拟的全天候陪伴等。

毛圣博认为,健康的偶像养成模式是一个持续稳定,又有爆发的进阶过程。偶像养成公司通过持续稳定的优质内容产出,系统的偶像选拔、培养、进阶管理体系,加上新的移动互联网社交环境下形成的更有想象力的粉丝互动形式,才有可能实现爆发式增长。可以期待的是,正在爆发的千亿级偶像市场中,具有创新力的偶像经纪公司有望成长为中国版的杰尼斯事务所。