6月27日,滴滴出行首次面向公众开放自动驾驶服务,开始在上海接受公众体验报名。

这是继百度、高德之后,第三家在今年推出Robotaxi(自动驾驶出租车)服务的公司。一时间公众的目光重新聚焦到了滴滴身上,在当天的央视新闻中,央视名嘴朱广权也借用古诗宣传了一波。

滴滴刚刚走过八年的创业史,有过击败竞争对手的辉煌时刻,也有过前两年短暂的沉寂,如今能否靠自动驾驶重回高光时刻?

2012年7月10日,程维创办了小桔科技,同年9月9日在北京上线了打车APP滴滴打车。现在,滴滴已经是拥有5.5亿用户、1166万名网约车司机、17.95万名代驾司机的出行巨头。在成立满8年的时间点,回顾滴滴8年来的成长道路,它是如何成长为互联网时代的出行巨头的?8年后滴滴的商业版图又扩展到了哪里?

胜利与失意交织,出行巨头的成长史

2005年,程维加入阿里巴巴,花名“常遇春”,出处是朱元璋手下的第一猛将。2012年,移动互联网的黄金时代来临,已升任支付宝B2C事业部副总经理的程维和同事王刚先后离职,凑齐了八十万创业资金,开始了创业生涯。

刚上线的滴滴打车曾经四处碰壁,谈了189 家出租车公司只有1家愿意合作。2012年的一场大雪让滴滴的订单暴增,也吸引来了金沙江创投朱啸虎的200万美元A轮融资。

接下来的三年,滴滴从30多家网约车公司中杀出重围,并在2015年收购快的,结束了这场烧钱大战。

品尝过胜利的喜悦,滴滴也遭遇过沉重的低谷。2018年百日之内的两起顺风车案件一度让滴滴陷入低谷,经过18个版本迭代、330项功能优化,下线16个月之后顺风车业务才得以恢复。

之后的两年滴滴处于相对沉寂的状态,经过之后一系列“All in安全”的整改之后才慢慢恢复过来。

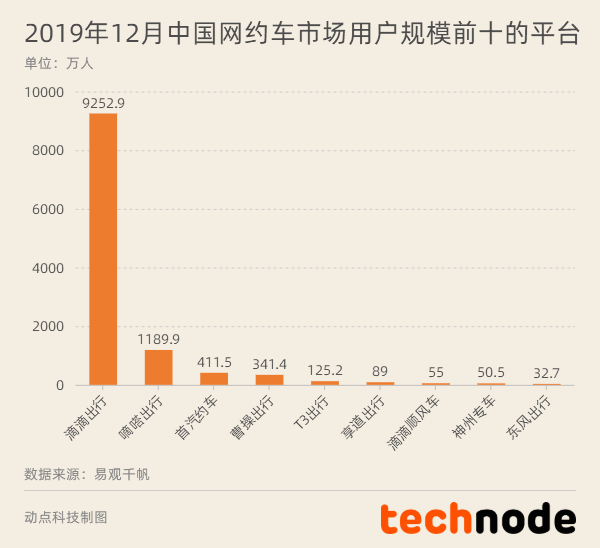

成长道路虽然坎坷,但是滴滴的市场地位还是奠定了下来,如今的滴滴凭借9252.9万用户规模的压倒性优势处于市场领先位置。

(2019年12月中国网约车市场活跃用户规模TOP10)

收购Uber中国之后,加速全球化渗透

滴滴的全球化进程最早是从收购Uber中国开始的。2016 年 8 月,在滴滴与 Uber 的“补贴大战”之 后,滴滴宣布收购 Uber 中国的品牌、业务、数据等全部资产,并与 Uber 全球相互持股。

在此之后,滴滴全球化扩张提速。2017 年,公司与 Avis Budget Group 达成合作,正式上线境外租车业务,覆盖全球超过 100 个国家的 1500 多座城市;2018 年,滴滴收购巴西最大的网约车平台 99,并进入墨西哥、澳洲和日本市场;2019 年 6 月,滴滴宣布正式进入智利和哥伦比亚市场,之后与中东北非出行平台 Careem 及日本软银进行了战略合作。

目前,滴滴有2000多个员工在海外,服务登陆了中国以外十个国家,出行业务基本实现了各大洲覆盖。

(滴滴的全球化布局,资料来源:平安证券)

反观Uber,在与滴滴的较量中节节败退。继 2016 年退出中国市场后,Uber 进一步收缩其国际业务,选择将资源集中于美国、欧洲、拉丁美洲及澳大利亚等核心市场。

成立滴滴沃芽,进军自动驾驶

滴滴在自动驾驶领域的布局并没有落后于大多数玩家。

其自动驾驶技术团队成立于2016年,并在2018年获得了美国加州和北京的自动驾驶牌照。2019年,滴滴在上海设立全资子公司“滴滴沃芽”,同年滴滴还与全球顶级自动驾驶研究联盟BDD达成战略合作。

程维曾对外阐述他对自动驾驶市场的判断:“无人驾驶只有一二名,没有第三名,就像Windows和Communix,安卓和iOS。”目前的格局来看,谷歌暂时是这个领域的老大,而其他玩家还在激烈角逐第二名的位置。

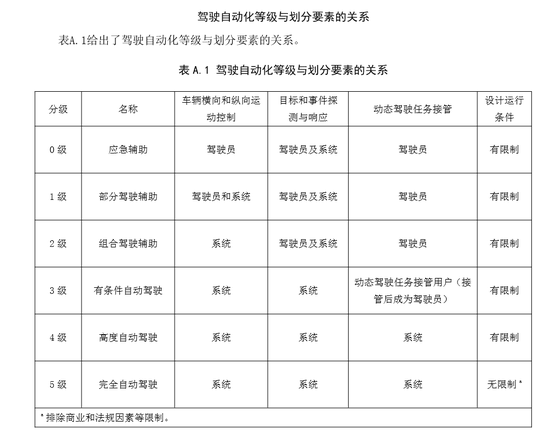

27号推出Robotaxi服务可以说是滴滴自动驾驶技术商业化进程的重要一步。这是滴滴自动驾驶面向公众在国内首次落地,赢得的声量虽然大,质疑点也不少。目前滴滴宣传此次投入运行的是L4级别的智能驾驶无人车,而根据工信部给出的自动驾驶等级标准,L4是高度自动化,不需要驾驶员。在开放体验的过程中,为了确保安全,滴滴自动驾驶车上还是安排了两名工作人员。直播过程中,也遇到需要安全员接管方向盘的情况发生。总体来说,滴滴的自动驾驶服务离大规模商业化应用的那一天还有距离。

(工信部的自动驾驶等级划分标准)

自动驾驶被视作是减小滴滴平台司机管理成本、运营成本的利器,在运力扩展上也充满想象空间。滴滴自动驾驶公司COO孟醒曾对外透露:“到2030年,滴滴出行平台将拥有100万辆全自动的无人驾驶汽车。”CEO程维也表态“至少还需要做十年持续投入的计划”。

不过,自动驾驶业务投入大,回报周期也长。以Uber为例, 从 2016 年启动无人车项目开始,花费已经超过 10 亿美元。滴滴自动驾驶部门独立之后,需要找到融资渠道来支撑自动驾驶技术的研发。这也是影响滴滴上市节奏的因素之一。

IPO前夕,危机仍四伏

回顾滴滴的融资史,其中不乏巨头公司的身影,苹果公司、腾讯、丰田汽车、软银、招商银行都曾向滴滴伸出橄榄枝。

2012 年至 2015 年,滴滴从天使轮至F 轮融资约 30 亿美元,主要参投公司为腾讯投资、淡马锡和金沙江创投等,其中腾讯投资、淡马锡等多次追加投入;2016 年至今,滴滴还多轮引入软银、苹果和招商银行等战略投资者,融资超过 180亿美金。

多轮融资中,腾讯至少参与了 5 轮、软银至少参与了 3 轮。软银累计向滴滴投资达 80 亿美金,目前持股比例估计在 19.5%以上;腾讯持股比例大约在 8-9%。

(滴滴融资历史,资料来源:中信证券)

2018年本是滴滴IPO的一个最佳时期,当时程维与滴滴管理层的目标是以600亿美元的估值将滴滴送进美股。但是上市事宜由于2018年的两起安全事件而搁置,转而“All in 安全”去处理一连串的产品缺陷与平台管理漏洞。

成立至今,滴滴始终在依靠补贴用户和司机来维持增长,公司始终处于亏损状态。2019年2月,程维曾在内部信中表示:2012-2018年,公司从未盈利,6年累计亏损390亿元。

作为TMD组合(字节跳动、美团点评、滴滴出行)中的一员,美团点评市值已突破万亿港元;字节跳动的估值1000亿美元,而滴滴估值在500亿美元左右。

另一方面,滴滴的出行业务也正在被各方玩家蚕食。

能打车的平台越来越多了。据CNNIC数据,截至今年3月,我国已有140多家网约车平台公司取得了经营许可,高德、美团打车、嘀嗒出行、首汽约车、曹操出行等都在分食着网约车市场,高德地图更是以集成多个出行品牌为卖点。

传统车企也摩拳擦掌地瞄准了网约车市场。吉利旗下的曹操出行与首汽集团旗下的首汽约车市场占有率都达到了2%;上汽集团2018年推出中高端网约车平台“享道出行”;宝马也在成都推出了网约车服务。2019年,一汽、东风、长安三家车企联合苏宁、腾讯、阿里巴巴等互联网巨头共同推出的T3出行占尽了噱头;蔚来、小鹏、威马、新特也分别在2019年推出了出行服务。

面对四伏的危机,滴滴似乎看到了不进则退的危机感。今年的滴滴正在四处出击,先后试水跑腿、货运、社区团购等业务。3月25日,滴滴更是定下未来三年“0188”的战略目标,即每天服务超过一亿单、国内全出行渗透率超过8%、全球服务用户MAU超8亿。

就像程维在8周年大会上说的那样,滴滴“还是在路上,还远没到庆祝的时候”。