随着蚂蚁集团、京东数科两大金融科技巨头的IPO进程不断推进。国庆长假的最后一天,陆金所控股也公布了纽交所上市的招股书。至此,国内三大金融科技独角兽在境内外资本市场正式集结。

此次陆金所披露的F-1招股书中暂未定价,也未披露招股规模,只设定了1亿美元的坑位。而据此前的传言,陆金所计划募集20亿美元,若能达到预期,陆金所不仅会成为美股迄今为止最大的金融科技IPO,也将超越今年赴美上市的理想汽车和小鹏汽车成为年内最大中概股IPO。

中国社科院特约研究员王硕认为,作为国内互联网金融的巨头代表,陆金所此时选择赴美IPO,既是自身发展到一定阶段的顺时应势之举,也是在市场竞争和金融科技强监管预期下的必然选择。

疫情和去P2P没能将它打垮

陆金所的招股书中,最为亮眼的莫过于营收数据了。

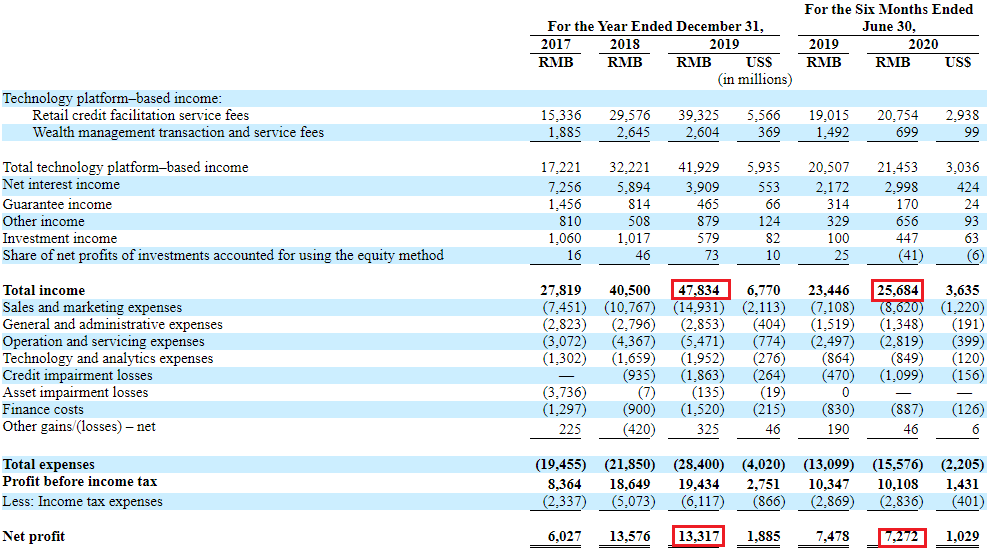

2019年,陆金所控股总收入478.3亿元,净利润133.2亿元;今年上半年陆金所控股总收入256.8亿元,在疫情影响之下,上半年依然取得了72.7亿元的净利润。2017年~2019年以来,陆金所的收入与净利润分别呈现28%和49%的高速增长。

作为平安科技业务的一部分,陆金所对平安的收入依赖并不高。2020年上半年,陆金所来自平安的收入仅占总收入的3.4%,而有87.7%的收入来自基于科技的平台收入,主要包括零售信贷交易促成服务费和理财交易服务费。

陆金所控股的主营业务分零售信贷和财富管理两大块,分别基于“四所一会”中的平安普惠和陆金所两个平台开展业务。

而这两块业务的规模也双双挤进了市场前三:奥纬咨询数据显示,截至2020年9月30日,陆金所控股旗下平安普惠零售信贷余额达5358亿元人民币,在中国非传统融机构市场中排名第二;旗下陆金所平台财富管理规模达3783亿人民币,在中国非传统金融机构市场中排名第三。

具体来看,零售信贷业务方面,受疫情影响,贷款标准有所收紧,截至今年上半年,陆金所控股无抵押贷款30天以上逾期率为3.3%,有抵押贷款30天以上逾期率为1.4%,相比2019年皆有所上升。

不过二季度单季逾期率已下降到去年同期的水平,三季度信贷表现已从新冠疫情的冲击中基本恢复。截至2020年9月30日,无抵押贷款的30天以上逾期率下降至2.5%,而有抵押贷款的30天以上逾期率下降至0.9%。

财富管理业务方面,陆金所高净值客户占比较大,资产100万以上的客户占比达到46.7%。

P2P存量消化加速,截至今年上半年,存量网贷产品的占比下降到了12.8%,规模仅剩478亿元。现有的产品中,资管计划和银行理财产品规模、占比较大。

值得庆幸的是,去P2P并未造成想象中大面积的用户流失。数据显示,从2018年末到2020年6月末,陆金所的客户留存率甚至上升了4%。

独特基因、技术沉淀成就的优等生

数据表明,零售信贷与财富管理中存在着巨大的市场机遇。

奥纬咨询的报告显示:2019年,全国小微企业贷款总需求预计为89.7万亿元,约有52%的需求仍未得到满足。到2024年,这类未服务的需求预计将达到50万亿元人民币。

而在中产阶级和富裕人群的快速增长及其对个性化投资日益增长的需求的推动下,中国的财富管理市场也迅速发展。2019年,财富管理市场管理资产总额达到49.4万亿元,预计到2024年底将增至118.0万亿元人民币,五年复合年增长率为19%。

传统金融机构和蚂蚁金服、微众银行和腾讯理财通等大型互联网公司支持的纯线上科技平台未能充分服务于这些市场,陆金所在抢占这些市场方面处于有利地位。许多传统金融机构不具备服务此类用户需求所必要的功能、数据和技术;而纯在线TechFin平台基于科技公司所提供的金融服务,则普遍缺乏金融数据和金融服务能力,无法为借款人进行适当的风险定价和为投资者提供合适的产品。

相比之下,陆金所经营的是可扩展的轻资本商业模式,专注于规模大、服务不足但极具吸引力的细分市场。不同于蚂蚁集团和京东数科,背靠平安的陆金所,血液里流淌着的是金融的基因,与平安生态系统的紧密合作,使陆金所能够快速获得金融服务技术创新方面的持续投资。

通过多年来的数据积累,陆金所在产品与客户风险识别方面颇有建树,并利用大数据、人工智能、区块链技术,从而有效地评估风险并为客户提供产品。此外,陆金所整合了线上线下渠道,通过优质的在线客户体验,辅以线下协助的选择,使其能够比纯线上的TechFin平台更有效地为小企业主、中产阶级和富裕的投资者提供更复杂的服务。

风光出海背后还存隐忧

王硕分析指出,陆金所此番赴美IPO占尽了“天时”、“地利”与“人和”。

当前美股处于牛市,而中国金融科技概念股在美比较还是较受投资者认可。和陆金所同为平安旗下科技板块的平安壹账通于2019年12月在美上市,不到一年时间股价就已翻倍。

虽然中美关系不确定性较大,但在新冠疫情影响下,中国在全球主要经济体中率先复苏正增长,而陆金所国内布局特点也更容易受到投资者追捧。

陆金所早在2014年就完成A轮,B轮、C轮更是吸引了包括高盛、摩根、USB瑞银、麦格理、SBI、鼎晖、中金等一系列全球知名投资集团入股,加上平安集团的庞大朋友圈,人气爆棚也属正常。

但同时,陆金所未来发展所面临的转型、监管、竞争等压力也不容忽视。

目前,陆金所正从自营贷款业务为主向轻资产的开放赋能新模式转型,王硕表示,“相比自营贷款收益的稳定性和丰厚利润,赋能模式的收益稳定性和可持续性需要进一步观察。”

2019年8月,央行曾印发《金融科技发展规划》,对Fintech的重视不言自明。虽然当前相关的监管政策还没有完全出台,但未来纳入强监管只是时间早晚而已。而贷款利率LPR4倍上限、资管新规落地等,也都会对陆金所的业务发展带来政策压力。

此外,随着蚂蚁、京东等互联网巨头都走上科技赋能的道路,赋能金融机构资产业务的赛道已经逐渐白热化。虽然陆金所线下门店和大额贷款优势短时间无法撼动,但从小额无抵押向大额有抵押、从短久期向短中长久期贷款分布已然是阿里、京东等互联网巨头迭代升级的方向。

不进则退是市场竞争的残酷法则。半年报后,陆金所估值一度有缩水的迹象。如何冲破自身与外界设置的重重枷锁,陆金所上市后的表现值得期待。

图片来自陆金所官方微博