根据最新发布的《IDC 全球增强与虚拟现实支出指南》(IDC Worldwide Augmented and Virtual Reality Spending Guide, 2020V2),IDC 预计 2020 年 AR/VR 市场全球支出规模将达到 120.7 亿美元,同比增长 43.8%。长远来看, IDC 对全球市场持乐观态度。全球总支出规模在 2020-2024 的 5 年预测期内将达到 54.0% 的复合年增长率(CAGR),呈现出较好的发展趋势。

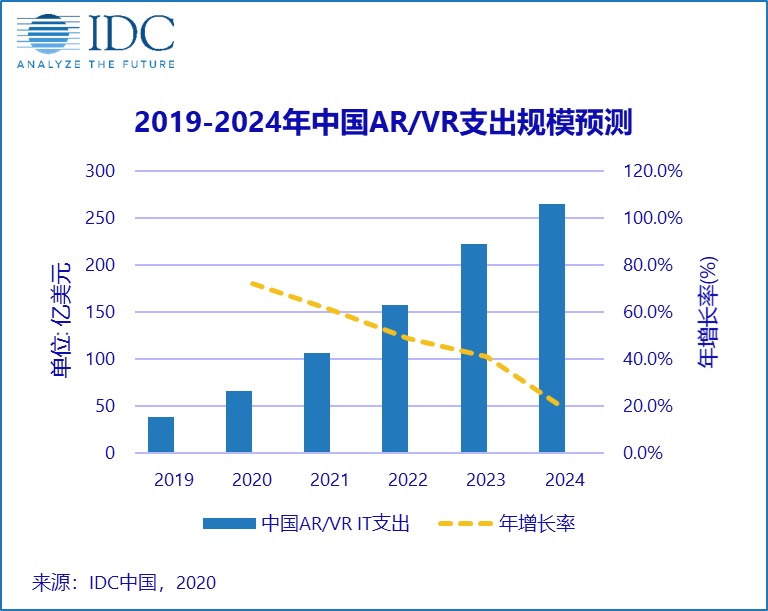

2020 年中国市场在 AR/VR 相关产品和服务的支出总量占据了全球超过一半的市场份额(约为 55%),较疫情前显著增加。而中国的总体市场规模将于 2020 年底达到 66 亿美元左右,较 2019 年同比增长 72.1%,在规模及涨幅方面均超越美国和日本,位列全球首位。同时,中国市场的 5 年(2020-2024)CAGR 也将保持在大约 47.1% 的水平。

针对 AR/VR 市场,IDC 支出指南将不同行业归类为消费者(Consumer)、分销与服务(Distribution and Services)、金融(Financial)、基础设施(Infrastructure)、制造与资源(Manufacturing and Resources)及公共部门(Public Sector)等六大行业部门。据 IDC 预测,消费者部门在 2020 年仍将占据约为 52% 的市场份额,支出规模在 2020-2024 的五年预测期内均大于其他行业。从增速角度来看,金融行业展现出了较大的市场发展潜力,五年(2020-2024)CAGR 将达到74.5%。

同时,为了深入洞察 AR/VR 市场的发展趋势,IDC 支出指南在行业部门的分类维度上进一步对应用场景做出了划分。IDC 预测,在 2020 至 2024 的 5 年预测期内,VR 游戏的市场占有率将持续领跑,支出总量将在 2020 年达到 27.2 亿美元;AR/VR 培训被普遍应用于除消费者部门以外的其他行业部门之中,该场景的市场份额在 2020 年位列第二,总额达 9.8 亿美元。值得一提的是,人们的观念和习惯正因疫情而改变,进而影响了 AR/VR 技术在各行业内的应用情况。

IDC 分析师廖烨曦认为:“新冠肺炎疫情对于中国经济产生了一定冲击,政府和企业的采购需求出现阶段性下行,AR/VR 市场也因此受到波及,市场规模在短期内增速有所下降。尽管如此,新冠疫情还是为 AR/VR 市场带来了新机遇。AR/VR 技术在诸如线上授课、居家娱乐、健康检测和远程办公等场景中的实际应用愈发受到关注,需求规模有望进一步扩大。”