随着小红书等社交电商和抖音等短视频的火爆,国产美妆品牌也迅速崛起。其中,完美日记凭借其高颜值的外表和超高的性价比,俘获了一众年轻女性的芳心,荣登“国货之光”的宝座。

近日,完美日记母公司逸仙电商更新了赴美上市招股书,计划于本周在美国纽交所上市,募集资金5.58亿美元。

据了解,上市前完美日记共完成5轮融资,以往融资方包括真格基金、弘毅投资、高瓴资本、高榕资本、老虎环球基金、华平投资等众多大牌投资机构。

今年3月,完美日记完成一轮约1亿美元的战略融资,彼时投后估值20亿美元。值得注意的是,就在9月中下旬,完美日记又完成了最新一轮1.4亿美元融资,投后估值40亿美元。这意味着,在短短不到半年内,完美日记的估值翻了一番。有业内人士认为,完美日记在IPO前再度融资意在锁定估值。

收入暴涨却转入亏损

目前,逸仙电商旗下有完美日记、小奥汀及完子心选三个彩妆及护肤品牌。其中,完美日记贡献了逸仙电商大部分的销售额。

数据方面,逸仙电商的销售额和收入增幅十分亮眼。

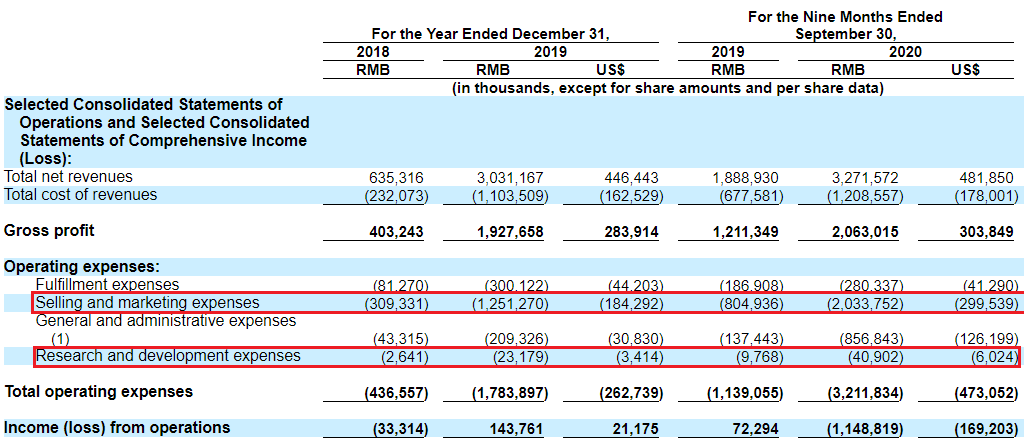

招股书显示,2019年,逸仙电商的销售额为35亿元,同比增长363.7%,约为中国美妆市场同期零售额增速的30倍;2020年前三季度的销售额则为38亿元,同比增长70.2%,约为中国美妆市场同期零售额增速的15.6倍。

2019年,逸仙电商净收入总额为30.31亿元,同比增长377.1%。2020年前三季度净收入为32.72亿元,已超过2019年全年净收入。

此外,2018年以来,逸仙电商的毛利率始终稳定保持在63%以上,处在国产美妆品牌毛利率的平均线以上。但与欧莱雅、雅诗兰黛和资生堂等国际一线品牌动辄74%以上的毛利率相比,差距依然很明显。

净利润方面,2018年~2019年,逸仙电商从净亏损4012万转为净利润7536万,打了个漂亮的翻身仗。但形势很快又急转直下,由于新冠疫情及公司加大在新品牌推广、产品研发及线下渠道等方面的投入,尽管2020年前三季度的收入超出2019年全年,但逸仙电商2020年前三季度却录得净亏损11.57亿元。

营销是戒不掉的瘾

销售额的高增长得益于逸仙电商独特的DTC模式,通过社交媒体和全渠道运营,品牌能在购买前后与数千万客户直接建立联系。

招股书显示,截至2020年9月30日,逸仙电商有85.6%的营收是通过DTC渠道产生的。此外,从2018年底到2020年9月底,平均每个DTC客户的消费金额从82.6元增长至120.7元,也体现出品牌直接运营消费者而产生的价值。

目前逸仙电商所有社交平台官方账号粉丝数达4800万,截至2020年9月30日,逸仙电商累计合作KOL近15000名,其中包括800多个百万大V。

在小红书、抖音、微博等平台投放的大量硬广、软广以及明星、美妆博主的种草式营销带动了完美日记彩妆产品销量的高速增长。仅用了两年左右的时间,完美日记便成功跻身天猫彩妆品牌销量TOP10,在今年的双十一中,完美日记累计销售额破5亿,一举夺得天猫彩妆类目第一。

营销带来的甜头是显而易见的,逸仙电商势必不愿意轻易放弃这个法宝。

2019年,逸仙电商的营销费用为12.51亿元,同比增长305%。2020年前三季度,逸仙电商的销售、市场营销费用高达20.33亿元,占总收入的62.13%,而在2019年,这一比重只有41.3%。

然而,由于疫情影响下线上获取流量成本水涨船高,烧钱营销的投入产出比也在下降。此外,当国际大牌美妆纷纷降价销售,国产美妆品牌的吸引力便大不如前了。

由此,完美日记们不得不加大营销和优惠的力度。

然而,高昂的营销成本不仅压缩了逸仙电商的毛利率,也耗尽了来之不易的利润。

产品壁垒待建立

与天价的营销费用相比,完美日记在产品研发上就显得吝啬多了。

2018年、2019年、2020年前三季度,完美日记的研发费用分别为264.1万、2317.9万、4090.2万,虽然呈现逐年增长的趋势,但显然和上亿元的营销投入不在一个量级。

对比在全球拥有21个研发中心的国际品牌欧莱雅,公开数据显示其在2017年的研发投入已接近70亿元,在过去十年间每年申请专利数近500个。而逸仙电商仅拥有15项外观方面的专利,技术含量较低。

凭借着动物眼影盘系列爆火出圈的完美日记,旗下多款平价产品都存在着一定程度的质量问题,使用效果和体验让很多消费者发出“用心做营销,用脚做产品”的感叹。

10月,完美日记在品牌营销上有两个大动作,一是请来“三金视后”周迅担任品牌全球代言人,二是官宣国际知名创作歌手Troye Sivan成为品牌大使,这被媒体认为是完美日记将朝着国际化、高端化发展的标志。

然而这在消费者群体中也引起了不小的争议,不少人认为同为香奈儿代言人的周迅与完美日记的品牌调性不搭,纷纷留言请完美日记反思产品质量如何匹配代言人的实力。

和很多国货品牌一样,完美日记采用的是OEM(代工生产)和ODM(贴牌生产)两种生产模式,这意味着产品质量的决定权握在供应商手中,品牌方在产品生产上话语权很少。

这种模式有时也会给品牌带来惊喜,当代工厂有为国际大品牌加工的经验,给完美日记代工的同类产品往往也能呈现比肩大牌的效果。此时,不少消费者愿意将其作为大牌产品的平替,高性价比的美名也就此流出。

但这种模式的一大弊病是大多数时候,品牌方无法掌控生产链条造成产品质量不可控。

中国版欧莱雅?

本质上,完美日记的生产模式使得其产品质量与品牌自身关联度并不强。平替终究只是替代品,为高性价比买账的消费者很难形成极强的品牌粘性,更难以使其为品牌溢价买单。

完美日记似乎也意识到了这个问题。

2020年3月,逸仙电商与全球最大的化妆品制造商CosMax共同建立的彩妆研发和生产基地已在广州正式动工,预计2022年正式投产,未来产值可达20亿元,将成为亚洲最大的化妆品生产基地,满足其产品研发和生产的需求。

招股书显示,逸仙电商募集资金约20%将用于开发数据分析技术、产品开发和配方研发。

作为境外上市的国货美妆第一股,完美日记总被拿来与在法国巴黎上市的欧莱雅相比较。在发展历史和规模上,二者的差距是显而易见的,但完美日记似乎也有意学习欧莱雅的品牌升级之路。

凭借无害染发剂一炮而红的欧莱雅,通过一路收购多个知名品牌,向护肤品、香水、药妆等领域扩展。目前,欧莱雅已打造出覆盖贵妇级品牌赫莲娜到大众品牌美宝莲的化妆品帝国。

而逸仙电商丰富品类与价格区间的方式同样是通过并购。

2019年,逸仙电商收购了主要做指甲油的“小奥汀”,作为面向中高端消费群体的彩妆潮牌;又推出了护肤品牌“完子心选”,主要服务于18~28岁年轻大学生和化妆新手。

招股书显示,子品牌小奥汀在重新启动后的8个月内实现了与完美日记第一年相同的月净收入水平,而完子心选在正式启动后的3个月内页达到了同样的月净收入水平。

此外,提交首份招股书的同时,逸仙电商也正式收购雅漾母公司法国PierreFabre集团旗下高档药妆品牌Galénic。招股书中称,公司将继续寻求在国内或海外收购某些美容品牌,以补充现有的产品组合。

爆款产品是核心壁垒的表现形式,从这个意义上说,完美日记品牌护城河的基础是存在的。而上市又是一个新的开始,若不满足于只通过性价比得来的高销量,仍想要赶超欧莱雅等国际大牌,完美日记还需在品牌升级上多下功夫,均衡分配营销与研发方面的投入。当消费者真正认可了品牌本身,国货美妆的毛利率便不用再受困于低价策略,从而实现质的飞越。