在线教育诞生的七年时间里,经历了资本狂潮下的百家争鸣与资本寒冬中的优胜劣汰,并衍生出了1对1、小班课、大班课等细分赛道。野蛮生长期已过,随着行业逐渐回归理性,三种模式都找到了适合自己生存的土壤。其中,在线教育1对1经过多年的市场洗礼后基本封闭,进入深耕内容产品比拼精细化运营的下半场。在少儿英语与学科1对1等分支赛道上,用户与资本都在向头部机构聚集。

在此背景下,定制化在线教育辅导平台掌门教育递交了赴美上市的招股书,为在线教育中概股再添一员生力军。

不只1对1,还有小班课

据了解,掌门教育成立于2005年,前身是创始人张翼创立的广东状元俱乐部。感受到线下教育规模化管理的不足,状元俱乐部在2014年开始转型在线教育,当年12月,公司就获得了青松基金的100万元天使轮投资。之后的几年里,掌门教育共计完成7轮融资,最近一轮融资额超4亿美元,投后估值约40亿美元,投资方为软银集团、元生资本、加拿大养老基金投资公司、世界银行旗下国际金融公司和CMC资本等知名投资机构。

相比起单科辅导、素质教育类的1对1企业,掌门教育提供的K12学科全科辅导更具盈利前景。从小学、初中到高中,用户有12年的消费时间,还有从数学到英语、语文、理化生等的扩科空间。

除了1对1辅导之外,掌门教育从2020年第三季度开始提供K-12小班课外辅导服务,每班最多有25名学生。此外,掌门教育还提供多元化的幼儿教育服务,包括艺术、语言技能、逻辑思维及学习方法等。

目前,掌门教育形成了“掌门1对1”、“掌门优课”、“掌门少儿”和“小狸启蒙”业务矩阵。据Frost & Sullivan的报告,自2017年以来,掌门教育一直是中国最大的在线K-12一对一课后辅导服务提供商,2020年的市场份额为31.9%,超过了其他10大公司2020年的总和。

掌门教育在招股书中表示,2020年,单是“掌门1对1”的年度学生留存率就超过80%,在其首次付费注册学员的总账单中,超过50%由现有学生及其家长介绍产生。

此外,掌门教育的小班课营收也快速增长。在小班课业务方面,掌门教育实行本地化策略,将来自同一城市的学生分配给熟悉该特定地区课程和考试要求的老师。Frost & Sullivan报告显示,以2020年营收计,掌门教育中国第三大在线K12小班课服务提供商,在课程推出的第二个季度也就是2020第四季度,掌门教育小班课的营收与行业排名前5的机构相比增长速度最快。

巨额亏损下,7600名全职教师无证上岗

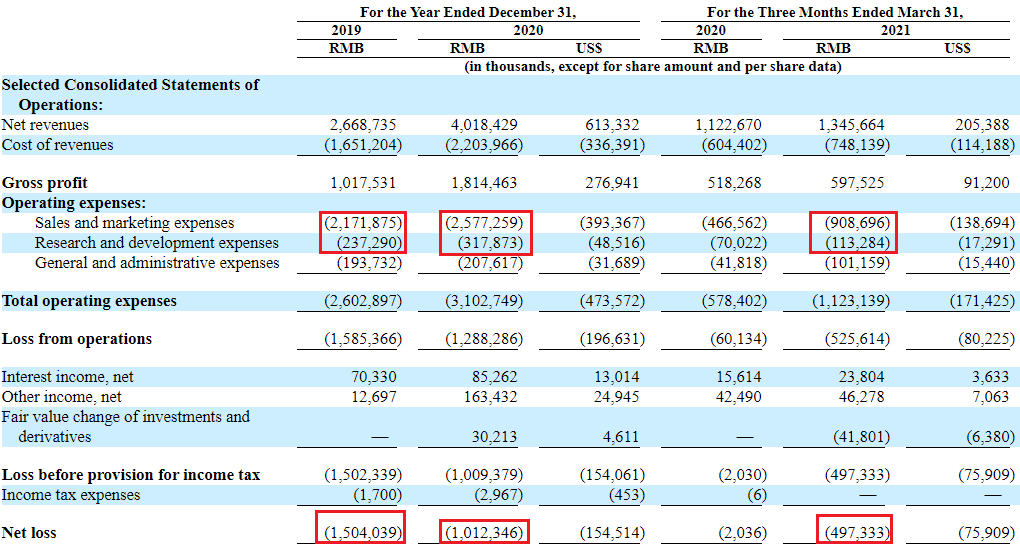

招股书显示,2019年、2020年、2021年一季度,掌门教育的净收入分别为26.687亿元、40.184亿元、13.457亿元;同期总营业额分别为38.553亿元、52.544亿元、13.193亿元。

掌门教育的营收很大一部分来自于1对1辅导服务,在2019年与2020年,1对1课程分别带来了25.07亿元、37.39亿元收入,在总营收中占比九成以上。

据了解,2020年1月,掌门教育推出了1对1优质课程,收费为标准课程的两倍,其付费学员数也经历了快速增长。

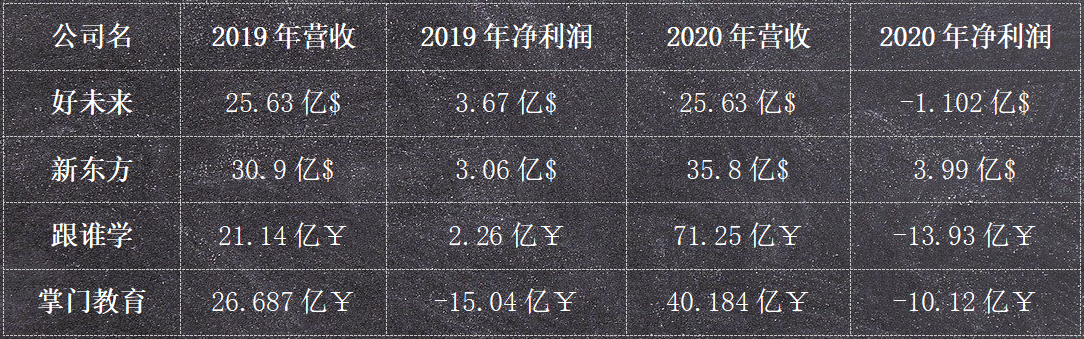

与明显增长的营业额相比,掌门教育的盈利情况却不能尽如人意。2019年,掌门教育净亏损15.04亿元,2020年净亏损有所收窄,但仍达到了10.12亿元。在营收同比大增50.6%的情况下,掌门教育的亏损仅仅收窄了32.7%。

与已上市的好未来、新东方、跟谁学相比,掌门教育近两年的营收均处于中上水平,但同期净利润却远低于其他公司。

这与其高昂的收入成本有直接关系。招股书显示,教师薪资成本构成了掌门教育主要的成本支出,2019年~2021年一季度末,掌门教育教师薪资累计花费43.3亿元。

名校出身的辅导老师是掌门1对1主打的卖点,在早期,创始人张翼将掌门教育的模式简化为一句话——“用名校背景的老师为全国各地中小学生提供在线1对1精英陪伴式教育”。在教师的储备与选择上,掌门教育只选用Top20重点高校的大学生作为兼职老师,还需经过试讲,通过率极低。在2020年的备用教师中,只有3.8%的候选人被录取。

截至2021年3月31日,掌门教育拥有超过4.5万名教师,其中包括2.5万名专职教师与2万名专职教师,但让掌门教育引以为傲的教师资源却面临着资质问题。

今年2月初,北京市教委下发通知,要求在线教育机构核查在职教师信息,确保学科类教师具备教师资格。所有无教师资质人员的在售课程,全部下架。教育部门已收紧在线教育机构的教师资质要求,未考取教师资格证的主讲教师不允许对外授课。

据招股书披露,截至2021年3月31日,掌门教育已有69.6%的K-12全职教师已依法取得了教师资格证书,另有2.3%的K-12全职教师通过了教师资格考试。这意味着,仍有30.4%的全职教师尚未取得教师资格证,而招股书中也坦陈平台上大部分兼职教师也并未获得教师资格证。

除了师资问题,《国务院办公厅关于规范校外培训机构发展的意见》中的其他要求在未来都极有可能对掌门教育形成无法预估的政策风险。

天价营销成本外,曾因广告收罚单

庞大的教师群体形成的薪酬成本外,更加可观的营销费用是掌门教育连年亏损的另一个重要原因。

据招股书数据,2019年、2020年、2021年一季度,掌门教育的营销经费分别为21.7亿元、25.8亿、9.1亿,在总营收中占比分别为81.4%、64.1%、67.5%,足以媲美另一在线教育巨头跟谁学高峰时期的营销投入。

而这已经是掌门教育在保持了较高的续费率与形成口碑效应之后的运营成本。掌门教育自己进行的2019年~2020年学生调查显示,分别有74.9%和74.7%的学生在参加了掌门教育的课程后在学校的考试成绩有所提高。

然而,往期记录却表明,掌门教育曾因夸大宣传辅导效果栽过跟头。

企查查显示,“掌门1对1”业务的运营主体上海掌小门教育科技有限公司曾在2018年1月与2019年11月因违规发布广告被罚款共计24.68万元。

应试教育制度的常态化,意味着以掌门教育为代表的全科在线辅导平台依然有市场空间。凭借着充足的资本实力,掌门教育已经一步步突出重围,但短期内的盈利困境与合规风险仍将是其挥之不去的阴影。