以下报告来自LEDinside,作者陈佳纯:

2021年1月,Vuzix发布全球首款Micro LED AR智能眼镜之际,元宇宙(Metaverse)概念尚未正式出圈,直到2021年下半年,随着Meta、微软、阿里巴巴、字节跳动、爱奇艺等互联网巨头大举进军该领域,元宇宙一时间风头无两。到目前为止,元宇宙玩家已经横跨通信、云计算、互联网、半导体、游戏娱乐、汽车、零售、工业、教育、医疗、金融服务等众多行业。

有观点认为,元宇宙噱头大于实质,谈产业化、谈兑现都为时尚早。的确,从技术水平、产业配套、盈利模式、产业生态成熟度以及行业标准等各方面来看,元宇宙产业尚处于孵化的阶段。但眼光放远,这一新兴产业也无疑有着广阔的发展空间,将为许多行业注入新鲜的活力。而且,这一新兴产业已经获得政策的支持。

2021年12月30日,上海市印发的《上海市电子信息产业发展“十四五”规划》首次将元宇宙列入重点发展的产业之一,未来上海将加强元宇宙底层核心技术基础能力的前瞻研发,推进深化感知交互的新型终端研制和系统化的虚拟内容建设,探索行业应用。

根据TrendForce集邦咨询分析,元宇宙将推动更多厂商投入虚拟世界的建设,而社群交流、游戏娱乐、内容创作、虚拟经济以及工业应用等领域都将成为未来相关企业的发展重心。

除了半导体运算效能的提升、低延迟高速网络的覆盖扩大外,AR/VR设备的普及也会成为元宇宙产业发展的关键。无论是投资者,亦或是创业者,都开始掘金AR/VR市场。据企业服务数据库公司Crunchbase数据显示,AR/VR初创企业在2021年的融资规模创新高,达39亿美元。AR/VR领域火热的程度也就不言而喻了。

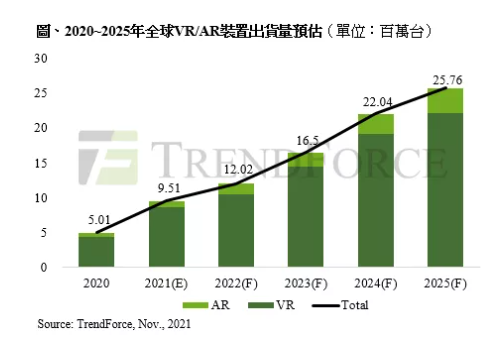

作为元宇宙与现实世界实现交互的窗口,AR/VR设备在短短半年多的时间里如雨后春笋般涌现。TrendForce集邦咨询预估,2022年全球AR/VR设备出货量将上看1202万台,年增长率达26.4%。

终端品牌蜂拥,下一代AR/VR设备加速扩容

早在2020年初,美国初创公司Mojo Vision就成功开发了一款AR智能隐形眼镜,并首次在隐形眼镜中嵌入了Micro LED显示屏。从那以后,关于品牌计划推出下一代AR/VR智能设备的消息便不绝于耳。

2021年1月,全球首款商业化Micro LED AR智能眼镜问世。尽管当时元宇宙还没有广为人知,但下一代AR/VR智能穿戴设备在商业和消费市场也已十分吸睛,在此背景下,品牌方Vuzix以及作为Micro LED显示器供应商的JBD也开始打出了名号。到了下半年,元宇宙的迅速蹿红也进一步引爆了AR/VR/MR设备市场。

据LEDinside不完全统计,现有16个品牌推出了搭载新型显示技术的AR/VR智能设备,包括Mojo Vision、Vuzix、WaveOptics、EM3、Varjo、Pimax(小派科技)、小米、Rokid、TCL雷鸟、OPPO、索尼、arpara、松下、Cellid、tooz、Nreal。

从产品布局和发布的时间来看,国际品牌走在前头,国内品牌紧随其后。不过,多数产品仍是样品机,已量产的甚少。国际方面,Vuzix NGSG AR智能眼镜已真正上市,主要定位商用市场。国内方面,OPPO旗下首款量产型消费级智能眼镜OPPO Air Glass已于3月3日正式限量开售,售价4999元,不过这款产品并非增强现实,而是辅助现实。

作为消费应用设备领域的领军品牌,苹果、Meta自然也不会缺席,并且已释放了较为明确的信号,即将在接下来的一两年内发布下一代AR/VR头显设备。根据市场最新透露的消息显示,Meta将抢先苹果一步发布新一代AR/VR设备。

苹果分析师郭明錤最新报告指出,Meta将于2022下半年中发布Mini LED VR设备Oculus Quest 3,分辨率为2160×2160。而苹果的AR/VR头显设备将延期至2022年底推出。

实际上,苹果的目标不止AR/VR,还有融合AR、VR功能的MR设备。据显示器分析师Ross Young透露,苹果2022年将推出搭载两个Micro OLED显示屏和一个AMOLED显示屏的MR头显设备,其中的Micro OLED显示屏由索尼提供。

索尼方面,继2021年12月展示了单眼4K Micro OLED VR头显原型机之后,又于今年1月初CES 2022发布了PS5的次世代VR HMD(4K)产品——PlayStation VR 2,不过这款4K VR设备采用的并非Micro OLED显示屏,而是OLED。据郭明錤预测,索尼PS5 VR设备将于2022年第二季度开始出货。

随着众多终端品牌的入局,下一代AR/VR设备不断扩容。未来玩家也势必远超眼下看到的这些,产品也将千姿百态,这一点从专利申请的情况也能推知一二。

据悉,知识产权综合信息服务提供商IPRdaily年初发布了2020年以来的VR/AR全球发明专利排行榜TOP 100,其中家喻户晓的品牌比比皆是,比如TOP 20:三星、腾讯、百度、索尼、OPPO、平安集团、商汤科技、佳能、华为、微软、阿里巴巴、IBM、APPLE、LG、Google、京东方、英特尔、VIVO、京东、Meta。

很显然,各大品牌早就开始排兵布阵,并随着元宇宙时代的到来而加快研发的步伐,后续将蓄势爆发,以Google为例。

Google是最早推出AR智能眼镜的品牌,但因为市场反响不好而搁置了项目。直到2020年,Google收购了加拿大智能眼镜制造商North Inc.,就此,业界认为其已经重返AR智能设备赛道。最近,外媒更传出Google收购了Micro LED微显示器制造商Raxium,后续还考虑更多关于AR硬件领域的收购。

由此可见,在不久的将来,元宇宙时代下的AR/VR设备市场定当热闹不已。

Micro LED新赛道,供应链摩拳擦掌

AR/VR产业链分为硬件和软件两大部分,是一个较为庞大而复杂的生态体系。显示器作为硬件中的一部分,是内容呈现和虚实交互的重要载体,需满足超高的亮度、对比度和分辨率等高要求。无论AR/VR设备是用于游戏娱乐、还是智能工业、智慧出行、智能营销、视频直播、智慧教育、智慧医疗等不同场景,都对于超高分辨率、高性能显示器有着极大的需求。

因此,于显示行业而言,在元宇宙产业的驱动下,AR/VR领域将为显示产业提供广阔的增量空间,也将催熟新型显示技术。现有AR/VR设备所用的显示技术涵盖Mini LED、Micro LED、Micro OLED及OLED。供应链相关厂商也早已嗅到了商机,或紧锣密鼓地布局,或高喊即将进军这一市场,其中Micro LED领域最为热闹。

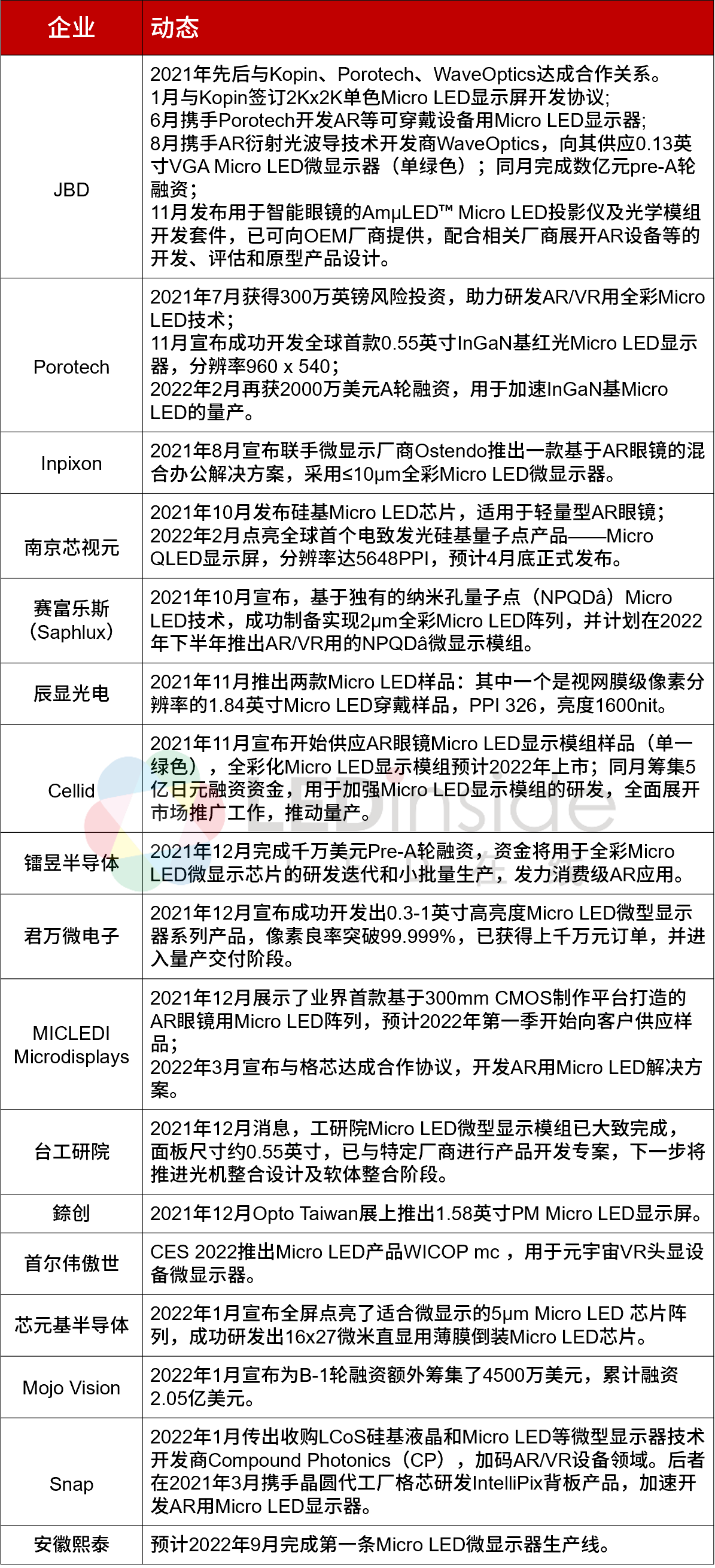

据LEDinside了解,2021年下半年以来,部分Micro LED显示相关企业动态如下:

除了上述企业之外,据LEDinside访谈了解,LED产业链的相关厂商也开始蠢蠢欲动。

就LED芯片端来看,华灿光电透露其Mini/Micro LED芯片可用于AR/VR设备;华引芯已经针对该领域展开Micro LED产品的规划和布局;乾照光电也表示已从外延设计到芯片制程进行了全面的开发和布局,以期推动相关产品的加快实现;兆驰半导体则确定今年正式进行Micro LED技术立项与攻关,未来会对接元宇宙相关微显示的需求。

从厂商的动态来看,Micro LED在这一新“战场”的角逐已然开启。

Micro LED短期道阻,长远可期

Micro LED凭借高亮度、高分辨率、高对比度、轻薄化、小型化、低功耗、设计灵活等特点,已被公认为AR/VR显示器的最佳方案之一,但Micro LED真正商业化之路还很有难关要过。具体来看,Micro LED目前面临“三座大山”:芯片效率、巨量转移、全彩化。而芯片效率问题、巨量转移制程会对Micro LED显示器的全彩化产生直接影响。

首先,芯片效率会随着Micro LED芯片尺寸的微缩而降低,尤其是红光芯片。当芯片尺寸小于20μm以下时,EQE显著下降,而红光芯片效率与蓝绿光芯片效率之差可达5倍以上。即便有业者提出采用BGRR的方案来进行补光,但更多的LED数量意味着转移次数增加,将导致成本居高不下,因此产品竞争力并不理想。

再者,巨量转移技术方法虽有多种,但据LEDinside了解,由于AR/VR微显示器芯片尺寸微小,转移难度高,所以现阶段巨量转移方式以Wafer Bonding(晶圆键合)、Chip Bonding(芯片键合)或Laser Transfer(激光雷射转移)为主。

据悉,多数厂商采用Wafer Bonding、Chip Bonding方案,也就是将晶圆或芯片与CMOS背板结合的制程,但目前仅能实现单一颜色,全彩化制程面临较大挑战,而激光雷射转移技术可以解决这个问题,实现微显示器的全彩化规格,目前K&S、Coherent等正在积极研发,但此方案尚未进入大量生产阶段,且设备非常昂贵,而这也成为Micro LED微显示器商业化的一大阻碍。

因此,全球现有的Micro LED显示器仍主要以单色为主,TCL雷鸟虽已率先发布了首款双目全彩光波导Micro LED AR眼镜,但也仅是原型产品而已。

可喜的是,这一年来全球Micro LED厂商在红光芯片效率、巨量转移和全彩化问题上取得了较为显著的成果,在一定程度上点燃了企业、投资者和消费者对Micro LED的信心。

此外,LED芯片厂商也在积极为攻克难题而出谋划策,其中,对于芯片效率低下的问题,华引芯指出,改进方法包括采用新型的LED芯片结构设计及改进工艺流程等,进而减少侧壁效应,提升EQE。巨量转移方式上,据LEDinside了解,目前华引芯采用的是Die-to-Wafer Bonding方案。

总的来说,Micro LED在亮度、对比度和分辨率等方面有着天然的优势,产业链也在逐步完善中。虽然Micro LED短期内无法真正大规模商用化,但在众多力量的推动下,技术瓶颈问题和成本问题将逐步取得突破,长远可期。

结语

无论如何,元宇宙产业的兴起带火了AR/VR/MR领域,而作为关键的硬件之一,显示器方案的选择至关重要,供应链也将大受裨益。同时需要注意的是,元宇宙、AR/VR等新兴产业仍在孵化中,企业应当理性投资、谨慎布局,在提升自身创新研发能力的基础上,重视产业链的协同联动效应,才能共同推动下一代AR/VR设备走向大众消费市场,助力打开元宇宙世界的大门。