Counterpoint Research 最新的智能手机零部件追踪报告显示,随着大多数零部件供需缺口的缩小,全球半导体芯片短缺的情况可能会在 2022 年下半年继续得到缓解。

零部件的短缺在过去两年一直困扰着许多行业,整个供应链的供应商为了解决相关的不确定因素均付出了很多努力。自2021年底以来,这个供需缺口一直在缩小,这表明整个生态系统的供应紧张情况即将结束。

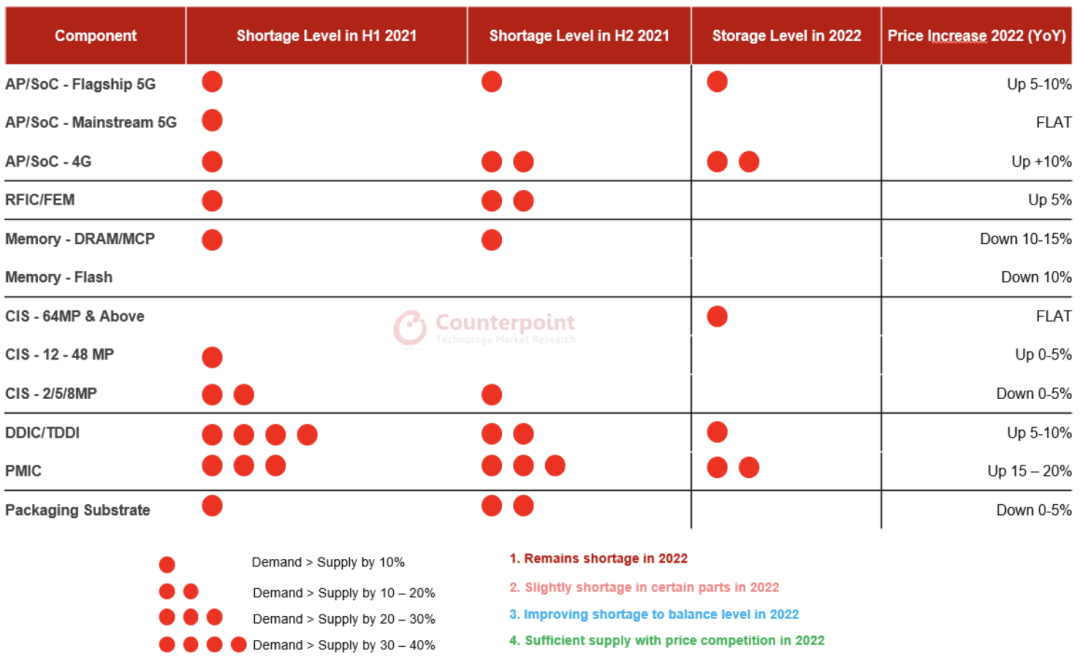

包括主流应用处理器、功率放大器和射频收发器在内的5G相关芯片的库存量显著增加。但也存在一些例外情况,例如老一代 4G 处理器和电源管理芯片。

2022年智能手机零部件短缺情况展望

在PC和笔记本电脑方面,电源管理芯片、Wi-Fi 和 I/O 接口芯片等最重要的PC零部件的供应缺口已经缩小。半导体和零部件研究分析师 William Li 评价道:“我们看到各大OEM和ODM继续增加零部件的库存,以应对今年早些时候新冠疫情带来的不确定性情况。”

然而,Li 认为 2022 年上半年出货量将下调,这主要是渠道商库存量的增加和人们对于PC的消费势头放缓造成的。“考虑到晶圆的扩大生产和多元化的供应商,我们见证了零部件供应情况的显著改善,至少在第一季度是这样的。目前,半导体行业发展的最大风险因素是在中国各地发生的封锁情况,尤其是在上海及其周边地区。但如果政府能够控制疫情并帮助主要半导体生态的行业参与者迅速扭转不利局面,相信更大面积的半导体短缺情况将在第三季度末或第四季度初得到缓解。”

Counterpoint Research 半导体和零部件研究总监 Dale Gai 表示,“在去年,供应紧张与消费者及企业的需求反弹同时发生,这给整个供应链带来了很多困难。但在过去几个月中,半导体行业市场需求疲软与之相对应的库存的增加缓解了这一情况。现在的问题不是库存短缺,而是国家封锁政策对整个生态系统的冲击。目前我们看到封锁政策在中国产生了一系列的多米诺骨牌效应。”

半导体行业和政府一直在关注难以预测且急剧停产带来的相关短期风险。高级分析师 Ivan Lam指出:“尤其是对地方政府而言,一线疫情的防控是当务之急,我们已经看到一些公司以封闭式管理的形式继续运行经营。去年的供应链情况看起来很幸运,但是新一轮疫情的来袭对于该行业无疑是一个巨大考验。现在是关键时刻,世界所有的目光都集中在中国身上。”

使用爱奇艺在线内容演示杜比视界第二代即时、显著提升现有杜比视界视频效果-uai-1600x900.jpg)