2022年的暑期已至,新一代消费主力00后已经本科毕业踏入社会,05后们也将步入大学生涯。在这个短暂时间缝隙里,不少学生选择借助医美手段改变自身形象,迎接新生活的到来,而众多医美机构也因此迎来了一年之中的客流高峰期。

去年7月的申请失效后,A股医美制剂龙头公司爱美客于今年6月底再度向港交所提交了上市申请。作为一家现象级的公司,爱美客的股价曾在上市后不到一年的时间里从不到200元/股冲上800元高位。截至2021年7月1日收盘,爱美客股价为590.96元,总市值达1278.6亿元。

中国医美增速领先全球

随着人民生活水平的不断提高和广大人民群众对医疗保健需求的不断增加,医美行业整体市场规模稳步扩大,在后疫情时代,轻医美已成为必然趋势,越来越多的消费者更加注重皮肤及身材管理,当下社会的容貌焦虑也随之逐步缓解。招商银行研报显示,2019年,全球医美市场行业迈入万亿规模。

上世纪50年代,国内医院开始设立整形外科,中国的医美行业也由此萌芽。进入21世纪后,国外各种先进的美容理念和整形技术等相继传入中国,爱美客便是由其创始人简军在2004年归国成立的一家行业早期公司。

当时,国内的医美原材料市场仍由起步较早、发展较快的美国与韩国垄断。2008年以后,中国的医美事业摁下加速键,华熙生物、丽都整形等各类相关企业如雨后春笋般涌现。借助“互联网+”的模式创新,行业中开始出现新氧等一批互联网医美平台。

如今,我国已进入医美发展的黄金时期:近几年,处于医美行业上游的医美原料生产技术有了飞跃式的发展,医美技术的安全性逐步得到提升;中产阶级群体快速增加,医美消费能力显著增强;在“悦己”心理与“容貌焦虑”的内外双重作用下,消费者对美颜、抗衰老的消费意愿也不断提升。

美国、中国和巴西三国共占据全球医美市场接近一半的市场份额,其中,中国医美市场规模的增长率远高于全球市场。根据Frost&Sullivan报告,2018年,中国已成为第二大医疗美容服务市场,占全球医疗美容服务市场约13.5%的市场份额。按服务收入计,2021年中国医美市场规模已达到1891亿元。

随着中国爱美人士数量持续增加,对外国尤其是韩国的医疗美容技术与产品有很高的接受程度,医美市场潜力相当可观。预计在渗透率持续提高下,国内医美行业整体市场规模将于2023年突破2000亿元,未来3年内年复合增长率将达到16.1%。

国产品牌打破进口垄断

曾经,爱尔兰公司艾尔建美学的乔雅登、韩国公司LG的伊婉等基于透明质酸的进口皮肤填充剂产品曾在中国市场占据主导地位。但随着技术、供应链及品牌形象的不断完善,近年来,基于透明质酸的皮肤填充剂产品的中国制造商竞争力已超过全球参与者。

就销量而言,近年来国产产品已开始占据60%以上的市场份额。Frost&Sullivan报告显示,按2021年的销量计,爱美客是中国最大的基于透明质酸的皮肤填充剂供应商,市场份额为39.2%,其产品覆盖全国超4400家医疗机构。

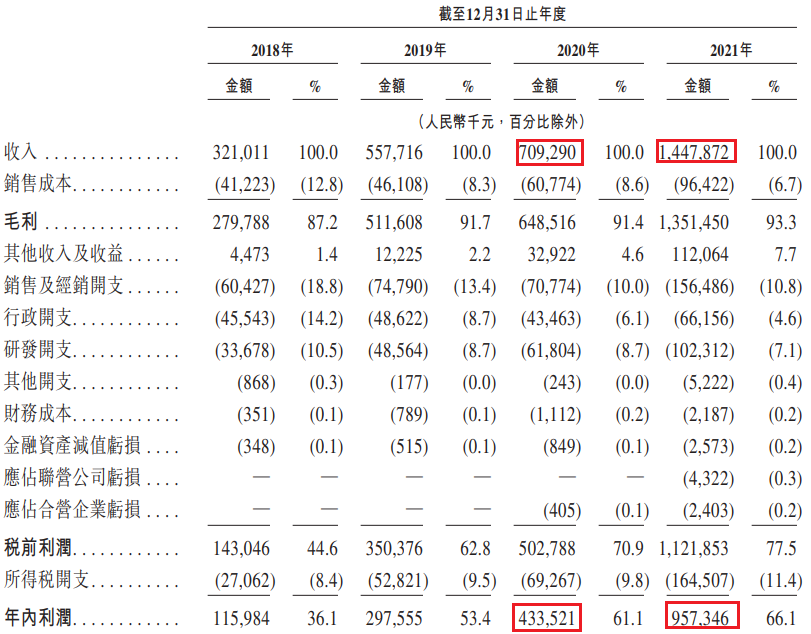

招股书显示,2018年~2021年,爱美客年营收分别为3.21亿元、5.58亿元、7.09亿元、14.48亿元;利润分别为1.16亿元,2.97亿元、4.33亿元、9.57亿元。

医美生产具有标准化、规模化特征,当前上游获取大部分行业利润,公司壁垒大,大市值公司崛起。国内基于透明质酸的进口皮肤填充剂市场参与者包括爱美客(拥有嗨体、爱芙莱和宝尼达系列);华熙生物(拥有润致系列);以及昊海生科(拥有娇兰系列)等。三者均为医美原材料供应商,且都较早地获得了国内玻尿酸注射市场的合规证书。

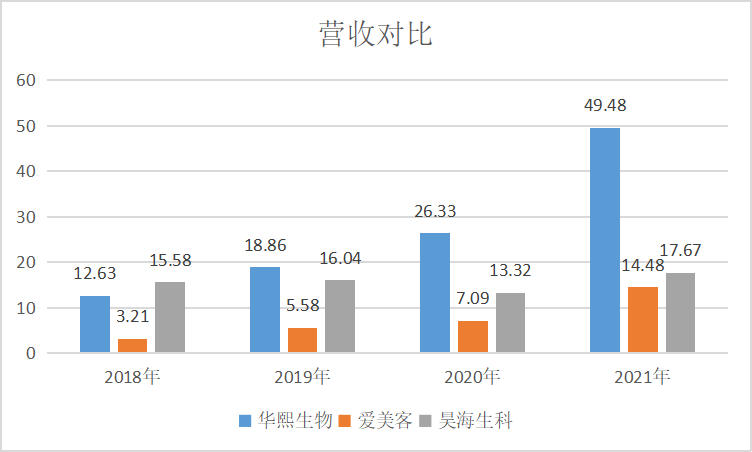

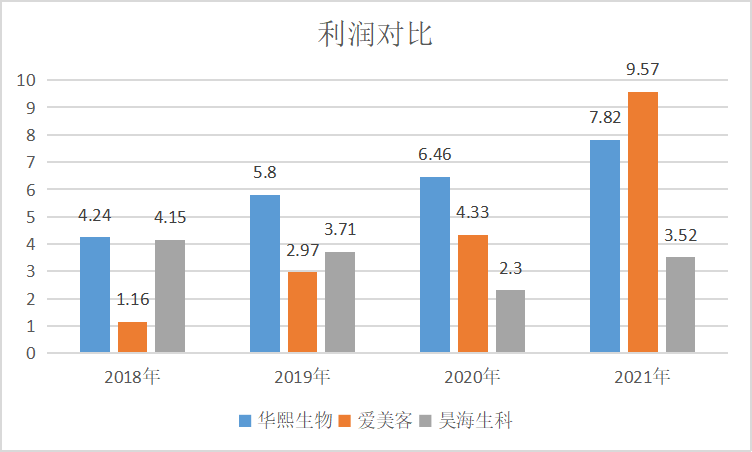

2019年以来,华熙生物收入体量远超爱美客与昊海生科,近五年收入复合增长率47%,净利润复合增长率24%,收入端增速远超利润端。而爱美客的营收水平在三者之中处于低位,但营收增速较快,近五年达到59%,净利润增速更达到78%。

单位:亿元

2020年,爱美客净利润规模首度超过昊海生科;2021年,在营收规模明显低于华熙生物和昊海生科的情况下,爱美客取得了三家中最高的净利润9.57亿元。相比之下昊海生科收入端、利润端年均复合增速分别为15%、3%。

单位:亿元

2018年至今,爱美客的毛利率从87.2%增长至93.3%,净利率更从36.1%飙升至66.1%。

超前研发驱动产品差异化

目前,爱美客已开发并商业化七款医疗美容产品,包括五款基于透明质酸的皮肤填充剂(逸美、逸美一加一、宝尼达、爱芙莱、嗨体)、一款基于聚左旋乳酸的皮肤填充剂(濡白天使)及一款PPDO面部埋植线产品(紧恋)。其中,嗨体系列展现出强大的产品力与渠道认可度,依旧保持高速增长态势;濡白天使上市后抢占胶原再生填充产品市场;紧恋是国内首款获批的面部埋植线产品。

研发是爱美客业务增长的支柱,在深耕玻尿酸行业多年推出多个大单品、行业竞争逐渐激烈前,爱美客就开始进军在国内尚处初级阶段的面部埋植线市场。山西证券分析师认为,从推出新品时间间隔和研发周期来看,爱美客至少在每一款新品上市之前就开始对后续产品进行研发布局和监管报批。

截至去年底,爱美客总员工数507人,其中研发部门117人,占员工总数的23.1%。爱美客在生物工程、高分子化学与物理及制药工程等医疗美容相关领域组建了一支具有多元互补背景的研发团队,其中,有67名成员拥有硕士或以上学位,约占研发团队的57.3%。

爱美客的研发支出主要包括临床前、临床和注册三方面,其中临床前阶段费用占据总研发费用的74%以上。除了聘请CRO(合同研究组织)进行在研产品的临床前动物研究及临床试验以外,爱美客主要以内部研发的方式进行临床前研究。

通过医疗器械和药物研发平台,爱美客建立了包含医疗器械、生物药品及化学药品领域的多款在研产品的高度差异化产品管线。通过固液渐变互穿交联技术、水密型微球悬浮制备技术、组织液仿生技术、恒水精准切割技术、悬浮分散两亲性微球技术等制备技术与制造工艺,爱美客实现了针对不同适应症的独特效果。

据披露,除已上市的7个第三类医疗器械以外,爱美客另有去氧胆酸药物目前处于临床前在研阶段;利多卡因丁卡因乳膏已获临床试验批准;医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶已进入临床试验。

国金证券分析师指出,轻医美逐渐受到大众认知,在产品效果和复购习惯的驱动下,整体维持渗透率不断提高,消费行为并不会因局部疫情反弹等短期因素而改变。通过打造差异化的产品矩阵,爱美客的产品竞争力与品牌影响力日益增强。随着行业监管的进一步加严,合规产品更加彰显优势,预计未来公司产品将持续放量,带动业绩不断提升。