作为国际医学前沿和重点发展领域,再生医学的出现掀起了继药物与手术治疗后的第三次医疗革命:通过干细胞、生长因子、3D生物打印等手段开辟了全新的治疗路径,推动医疗健康产业跨越式发展。

随着近两年抗衰老市场逐渐从消费品转向医疗领域,再生概念也被引入医美市场。据弗若斯特沙利文预估,2022年中国医美市场的总收入将达到3202亿元。而今,再生医美这一新兴细分赛道的增长速度已远超整个医美市场,再生注射剂类产品也有望和玻尿酸、肉毒素一起成为轻医美市场的中流砥柱。

多点切入布局再生医学

再生医学是利用人工修饰和培养的细胞或组织来修复、再生受损器官的一种医学技术,技术路线主要包括基因疗法、细胞疗法和组织工程等。

报告显示,随着全球生物科学技术的进步,随着再生医学的研发工作不断推进,全球再生医学行业市场规模从2017年的116.59亿美元增长至2021年的339.32亿美元,年复合增长率达到30.61%,保持了较快增速。

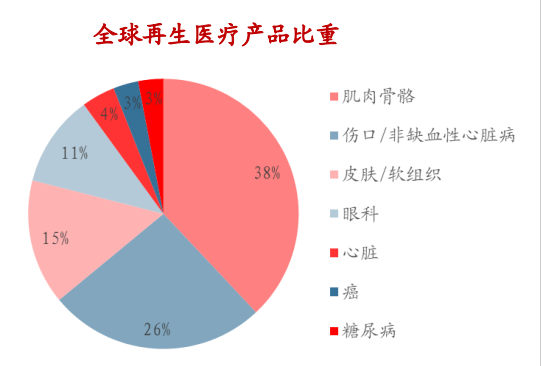

目前,全球再生医疗产品主要覆盖了肌肉骨骼、伤口/非缺血性心脏病、皮肤/软组织、眼科、心脏、癌症、糖尿病等领域。

除已上市的龙头企业之外,这一具备高成长性的市场还已吸引众多创新企业涌入。

过去三年,再生医学行业连续创造融资记录。美国再生医学联盟(ARM)报告显示,2019年再生医学领域融资规模98亿美元,2020年为199亿美元,2021年前三季度的数据已追平去年全年。

截至2020年上半年,全球再生医学和先进疗法的开发商首次超过1000家,其中致力于开发基因治疗515家,细胞治疗632家,组织工程/生物材料136家。在这些公司中,有415家处于临床研发阶段。

我国自千禧年初就已开始重视再生医学的发展,不仅对其相关研究进行资助、更将其列入中长期发展规划、重大专项和重点研究领域。近年来我国再生医学发展迅速,2021年市场规模突破285亿元。

目前,国内已上市再生医学企业有正海生物、华海生物、冠昊生物等,业务覆盖口腔修复膜、生物脑膜等。另有吉美瑞生、艾尔普、诺一迈尔、华源再生医学等从软组织、软骨修复、皮肤再生、人造脏器等路径切入再生医学市场,其中多个项目早期融资规模已达到亿元人民币级别。

再生材料掘金轻医美

医美上游在整个医美产业链中长期占据着绝对的优势,是资本持续聚焦的对象。据不完全统计,2021年至今,我国医美行业共有39家企业完成融资,总吸金额超36亿人民币,创下了历史新纪录。其中,29家为医美上游企业,占比高达73%。

目前,玻尿酸、肉毒素等主流针剂产品在非手术类注射医美市场占比分别约为2/3、1/3。弗若斯特沙利文预测,未来玻尿酸、肉毒素市场规模增速将有所放缓。随着再生针剂市场认可度提升,渗透率有望提高。再生产品将替代部分透明质酸、胶原蛋白市场份额,开启轻医美市场的第二增长曲线。

因首款童颜针、少女针接连获批,2021年被视作再生医美元年。再生医美以干细胞等再生医学技术,修复、替代或再生人体细胞与组织,同时应用医疗美容术方法来实现人体容貌、形态与机能的修复、再塑与提升。

在抗衰方面,再生型疗法依靠材料刺激自身成纤维细胞分泌胶原蛋白。相较于玻尿酸等传统填充剂,效果更加自然、持久,能够修复自身组织。以童颜针为例,其主要成分为聚左旋乳酸(Poly-L-lactic acid/PLLA),与水分注射到真皮层后代谢并最终转化为乳酸和CO2,进而刺激皮肤生成新的纤维细胞并大量合成胶原,从而达到提升紧致、除皱的效果。

虽然与传统针剂同处产业链上游,但再生类医美项目(再生材料、仪器设备)的价格明显高于玻尿酸、肉毒等产品。以爱美客“濡白天使”为例,0.75ml市场价为12600~13700元,毛利率达93%以上。

当前,胶原蛋白再生的主流产品有童颜针(PLLA)、少女针(PCL)、婴儿针(PN/PDRN)等,还包括CaHA、PMMA、PVA、葡聚糖等同样能刺激自身胶原再生的骨性材料。方正证券数据显示,我国的少女针/童颜针市场空间将在2025年增长到近30亿元,持续保持每年20%以上的增长率。

作为大单品现金牛业务,预计胶原蛋白再生产品在今年的市场放量中竞争会变得更加激烈。中泰证券分析师邓欣认为,在上述几类产品中,童颜针的未来增长空间最大,少女针短期竞争较小。

技术积累是第一步

医美药械的监管不断收紧,使拥有合格资质的医美上游机构迎来了行业新机会。墙内开花墙外香,当前布局再生医美的企业中,除了华东医药、圣博玛、爱美客、四环医药、奥园美谷、华熙生物等专注生物医药、医美赛道本身的公司以外,原本以房地产开发等为主业的公司也跨界进入了这一新兴领域。

近日,苏宁环球子公司收购了再生医学服务商中科华瑞与生物技术开发商湖南瑞生科,正式进军再生医美。据了解,苏宁环球从2016年起就进入医美行业,如今已将医美布局作为重大的公司转型,并在2021年提出5年内实现医美业务收入与地产持平的愿景。但2021年年报显示,苏宁环球医美业务收入占比仅为6%,当前房地产主业收入占比仍高达86.6%。

另外,曾涉足医药、投资等多个行业的江苏吴中,投入1.66亿元拿下了韩国童颜针产品AestheFill在中国的独家销售代理权,并计划在今年上半年向国家药监局提交注册申请。但目前,在其医药占比70%以上的营收结构中,医美业务尚未创收。

原本运营会展商业地产的汉商集团也曾在去年宣布以聚乳酸产品进军再生医美。但随后却迎来上交所问询函,要求补充说明前期决策和筹备进展情况,汉商集团最终以条件不充分为由终止了投资。

这些转型医美的上市公司都有一个普遍特征:主业受挫,陷入营收困局。它们因此将医美看成了救命稻草,并趁势抓住任何一个可结合的技术热点展开所谓的布局。但若只是“蹭热度”或“炒概念”而没有相应的技术积累根本拿不到参与竞争的入场券,更遑论以这一高毛利业务增收。

小结

轻医美毛利率虽高,但针剂和设备的品质特点影响着治疗效果,其研发和审批壁垒掌握在生产厂商手中。这首先需要基于持续的研发投入和领先的技术实力率先推出商业化产品,并以技术实力和领先产能建立起竞争壁垒。

当前,再生针剂处于市场成长的初期阶段,产品力是核心竞争要素。厂商需要在技术成熟基础上加大产品层面的开发,使产品在配方、功效、定位等方面呈现出差异化特点,从大单品逐渐扩充到产品矩阵,逐渐拓宽错位竞争下的不同价格带。