资本天然具有自我繁殖的特性,尽管自身上市计划搁浅,但蚂蚁集团在国内外投资参股的各行各业的多家公司还是以摧枯拉朽之势陆续在资本市场开花结果。

仅在移动支付领域,自上个月底“韩国版支付宝”Kakao Pay递交招股文件后,“印度版支付宝”Paytm的母公司也迈出了上市的关键一步。7月16日,印度移动资讯公司One97 Communications Private Limited已向印度证券交易委员会(SEBI)提交了招股说明书。

据了解,Paytm计划募资1660亿卢比(约合人民币144.25亿元),目标估值为300亿美元。数据显示,这一笔融资或将使Paytm成为市值仅次于塔塔咨询和信实工业以外的印度第三大上市公司。而蚂蚁集团在Paytm持股近30%,是名副其实的第一大股东,但依据印度外资投资上市公司持股25%以下的相关规定,蚂蚁集团可能需要在Paytm正式IPO前减持约5%的股份。

时运加持下的逆袭

2011年年底,Paytm创始人Vijay Shekhar Sharma受到马云一场演讲的启发,想要在印度国内打造出一款“印度版支付宝”。

第二年,Paytm正式成立。但由于当时印度互联网和基础设施建设较差,且市面上仍以现金为主流支付方式,Paytm早年间发展得并不顺利。

2014年10月,Paytm创始人来到杭州,向偶像马云等人阐述了Paytm的商业模式、运营理念以及印度投资环境后,得到了后者的大力支持。自次年2月起至今,阿里巴巴集团和蚂蚁集团分别3次参与了Paytm的融资。

Paytm官网显示,除阿里和蚂蚁集团外,Paytm背后的资方还包括软银及旗下的Elevation Capital、股神巴菲特创立的伯克希尔哈撒韦等。

2015年,Paytm再度迎来重要转折。

一方面,莫迪总理上台,推出了“数字印度”计划,通过改善网络基础设施、提升公共服务水平和印度整体数字素养等措施,以求实现印度各行业的发展。2016年更是发起一场声势浩大的“废钞”运动,取消500及1000卢比等大面额纸币的流通,使得Paytm的发展如有神助——不仅App下载量与平均交易次数双双暴增,其注册用户更在废钞令生效后的四个月内增至1.22亿。

另一方面,自2015年8月始,蚂蚁金服组建起一支跨部门的专业团队频繁飞往德里,介入Paytm的技术、风控、产品、运营多个环节。此后的两年间,Paytm吸引600多万商户,用户数也增长超过两亿,成为仅次于支付宝和微信的全球第三大电子钱包。

在蚂蚁的帮助下,Paytm建立了线上线下产品体系。除手机充值和账单支付以外,Paytm也在用基金、保险、信贷、股票等板块打开市场空间。

目前,Paytm已成为印度最大的电子钱包。截至今年3月底,Paytm已服务3.33亿注册用户和2100万商户。

作为全球第二人口大国,印度总人口数已逼近14亿,与中国相似的人口规模已经使淘宝、饿了么、美团外卖、滴滴等多款国内应用的翻版在这篇土地上生根发芽。截至2020年3月,印度网民规模达7.43亿,Paytm目前用户总数约占其中45%,市场前景广阔。

诞生10年,即将盈利

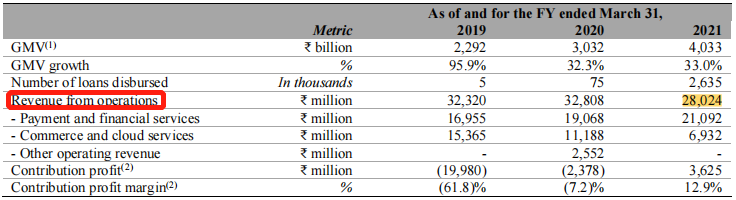

招股书数据显示,2021财年(2020年3月底~2021年3月底),Paytm的GMV达40.33亿卢比,同比增长33%;同期,Paytm的总费用从2020财年(2019年3月底~2020年3月底)的613.82亿卢比下降到的478.3亿卢比,同比下降了22.1%。

2021财年,Paytm的整体支付交易量占据约四成份额,钱包支付的市场份额为65%至70%。

与独占鳌头的市场份额、充满想象力的市场前景相比,Paytm的业绩表现则稍显逊色:成立近10年,Paytm仍未实现盈利。

招股书显示,2018年一季度以来,Paytm的总收入已连续三年下滑。2021财年,Paytm母公司One97营业收入达280.2亿卢比,约合24.37亿元人民币,同比下滑14.6%;同期归母净亏损为169.6亿卢比,约合14亿元人民币,亏损同比收窄40.3%。原因在于随着总费用支出同步下滑,其与总收入的差值正在稳步缩小。

统计数据显示,在印度UPI生态系统中,PhonePe和Google Pay合计占据了80%以上的市场份额,Paytm在UPI系统的交易额始终保持在第三位。据了解,印度监管层推进的UPI(统一支付界面)主要针对大额线上转账场景,而Paytm的优势场景则在线下扫码支付。为弥补UPI端的弱势,Paytm曾尝试通过大笔返现来刺激UPI交易量,这成为Paytm前期亏损的主因。

不过近三年以来,Paytm的费用支出结构有了明显优化:营销及促销费用正以每年约60%的幅度逐年递减,在总支出中的占比已降至11%;而员工福利费用占比已提高至四分之一。

据了解,Paytm的计划募资额比公司一个月前预计的30亿美元压低了近26%,业内分析原因在于Paytm本身估值较低。但事实上,这一认知可能并不准确。

以目标估值300亿美元倒推,Paytm目前自身估值约为278亿美元,处于同类公司估值区间的中段,已经高于此前普遍认为被高估的Kakao Pay约700亿人民币的市值,但远低于美国在线支付初创公司Stripe约950亿美元的估值。

蚂蚁技术出海的阶段性成果

Paytm成为印度第一大电子钱包的背后,蚂蚁功不可没。但从全球范围来看,Paytm只是蚂蚁集团布局支付技术出海的一个节点。依靠技术资源输出、股权投资+本地化团队的国际化战略,蚂蚁集团已在全球另外9个国家实现了本地支付,服务全球超8.7亿人。

其中除印度的Paytm之外,韩国最大的在线支付公司的Kakao Pay也处于上市进程中,蚂蚁持有其45%的股权。

据了解,除支付技术以外,蚂蚁的区块链溯源技术等科技业务也在进行海外输出。

金融科技行业深度观察者由曦向动点科技表示,蚂蚁集团的技术出海支持了一带一路多地的本地钱包发展,也经历了摸索试错的过程。从资本到技术运营的投入再到慢慢抽身,蚂蚁的国际化之路褪去了理想化色彩,走得更加务实。在财务方面,蚂蚁也即将完成一次投资的成功退出。

至于Paytm,多位行业人士认为其总体战略仍是市场优先,还处于市场投入阶段,并未基于追求赢利的模式。

第三方支付领域专家、平安壹钱包跨境业务负责人童见雷告诉动点科技,Paytm可视为蚂蚁集团对外支付投资、赋能成功的一个案例,相信后续随着基础设施逐步搭建完成,将依靠叠加在支付基础上的增值服务盈利,前景光明。