IDC《2021年第二季度中国IT安全硬件市场跟踪报告》显示,2021年第二季度中国IT安全硬件市场厂商整体收入约为7.8亿美元(约合50.4亿元人民币),收入规模较去年同期实现了高速增长,涨幅为34%。综合上半年数据,2021上半年中国IT安全硬件市场规模达到12.5亿美元,同比增长27%。

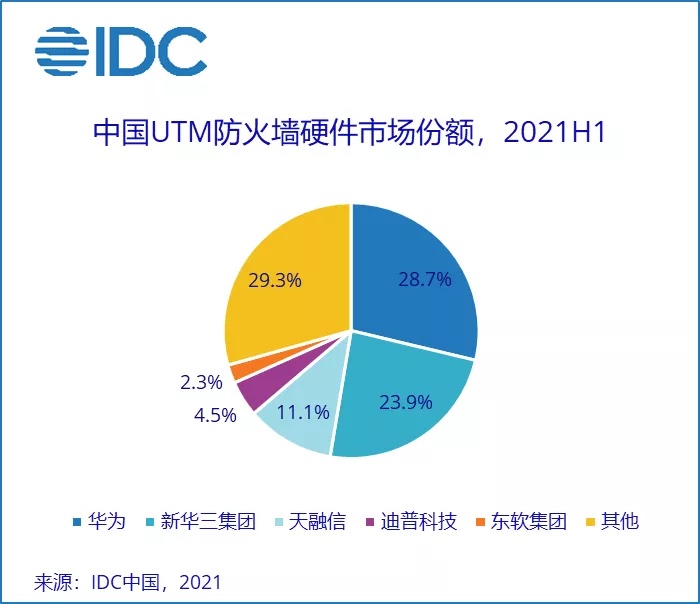

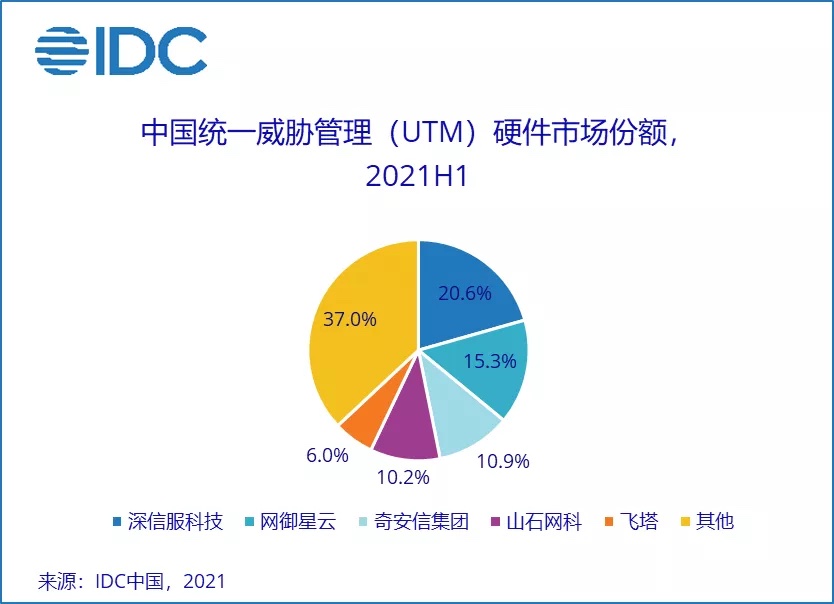

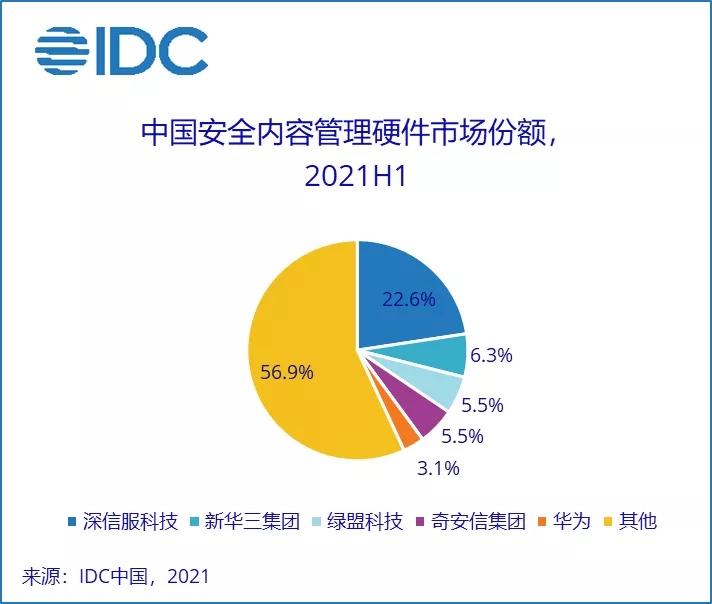

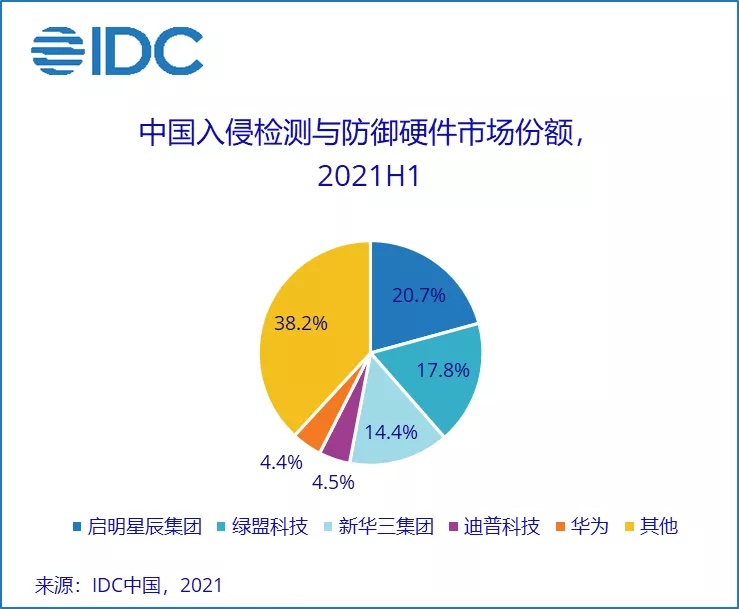

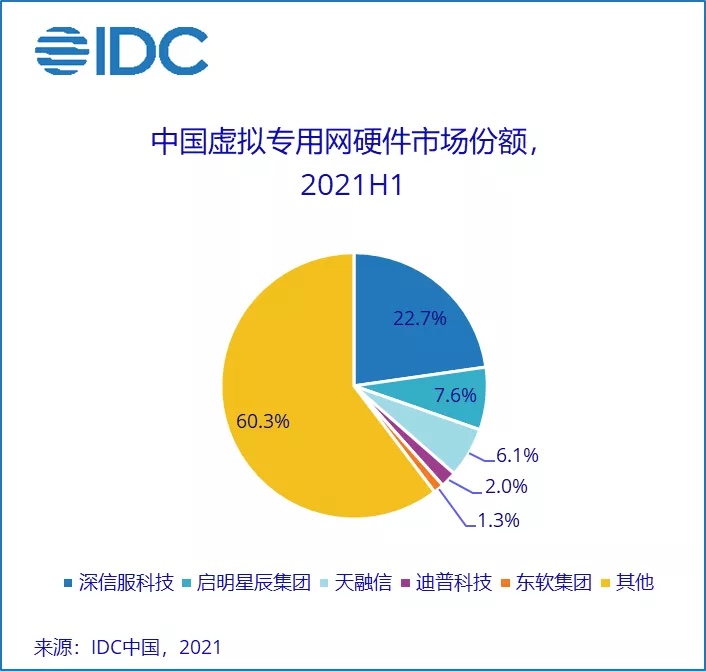

2021年,在国家经济快速恢复的大背景下,网络安全市场进入全面回暖期,大量由于疫情而积压的市场需求以及政策推动下的新增市场需求开始爆发,网络安全硬件、软件和服务市场均迎来了更大的机会。聚焦网络安全硬件市场:IDC定义下的网络安全硬件市场分别由基于UTM平台的防火墙(UTM Firewall)、统一威胁管理(UTM)、安全内容管理(SCM)、入侵检测与防御(IDP)、虚拟专用网(VPN)、传统防火墙(Traditional Firewall)构成。2021上半年中国网络安全硬件市场的关键厂商表现如下(由于传统防火墙市场规模目前在不断缩减,故下图无传统防火墙关键厂商相关内容;另,由于数字四舍五入的原因,数字可能存在微小误差):

2021上半年,需求落地加速,市场全面复苏,具体表现为:

- 看增长:上半年,除传统防火墙市场外,各硬件子市场均实现了20%以上的规模增长,UTM防火墙二季度规模更是以超过40%的同比增速领跑同期各硬件子市场。

- 看行业:上半年政府、金融、运营商仍为中国网络安全硬件市场中的三大支柱行业,除此之外,在国家政策法规、市场需求的推动下,公共事业(电力、水力等)、能源、医疗、制造等行业需求爆发,行业增速加快。

- 看地区:上半年网络安全硬件产品销售以华东、华北和华南三个大区为主,值得关注的是,北京是2021上半年以及2021年二季度市场规模最大、增速最快的省市。除此之外,东北、西北地区在集中性大项目的推动下在二季度也实现了高速增长。

IDC中国网络安全市场分析师王一汀表示,2021对于网络安全行业注定是不平凡的一年,疫情恢复、经济增长大背景下的网络安全市场积压需求集中爆发、数据安全法等法律法规的相继出台将网络安全的重要性进一步提高,市场进入高速发展期。网络安全硬件市场作为中国最大的网络安全一级子市场在众多刚需产品持续新增和替代需求的推动下,在未来五年将继续保持高增速发展,IDC将持续对该市场的变化进行跟踪。